Fiksuotos ar kintamos palūkanos: kaip pasirinkti geriausią būsto paskolos palūkanų tipą

Pasirinkimas tarp fiksuotų ar kintamų palūkanų lemia ne tik mėnesinės įmokos dydį, bet ir bendrą būsto paskolos kainą per visą grąžinimo laikotarpį. Kai skirtumas tarp dviejų variantų per 25 metus gali siekti tūkstančius eurų, sprendimas nusipelno daugiau nei kelių minučių dėmesio.

Priimti šį sprendimą 2026 metais tapo dar sudėtingiau. EURIBOR rodiklis per pastaruosius kelerius metus kito drastiškai, nuo gegužės įsigaliojo nauji įstatymo pakeitimai, reikalaujantys bankus pateikti abu palūkanų variantus, o refinansavimo rinka tapo aktyvesnė nei bet kada.

Žemiau pateikiamas detalus abiejų palūkanų tipų palyginimas, realus skaičiavimo pavyzdys su 100 000 EUR paskola, naujausių teisinių pokyčių apžvalga ir trys konkretūs veiksmai, padėsiantys nustatyti tinkamiausią variantą jūsų finansinei situacijai. Jei norite iš karto palyginti bankų siūlomas sąlygas, tai galite padaryti būsto paskolų palyginimo puslapyje.

Kas yra fiksuotos ir kintamos palūkanos: svarbiausios sąvokos

Fiksuotos palūkanos išlieka nekintamos visą sutartą laikotarpį, o kintamos svyruoja pagal EURIBOR rodiklį. Būtent šis skirtumas lemia ir mėnesinės įmokos stabilumą, ir bendrą paskolos kainą.

Abi palūkanų rūšys susideda iš dviejų dalių: banko maržos ir bazinės normos. Fiksuotų palūkanų atveju bazinė norma užfiksuojama sutarties pasirašymo momentu. Kintamų palūkanų atveju bazinė norma seka EURIBOR ir keičiasi periodiškai.

Europos Centrinis Bankas (ECB) tiesiogiai veikia šį mechanizmą. ECB bazinės palūkanos lemia EURIBOR dydį, o per jį ir kintamų palūkanų normą būsto paskoloms. Kiekvienas ECB sprendimas dėl palūkanų atsiliepia tūkstančiams Lietuvos paskolų gavėjų.

Fiksuotos palūkanos: stabilumas ir nuspėjamumas

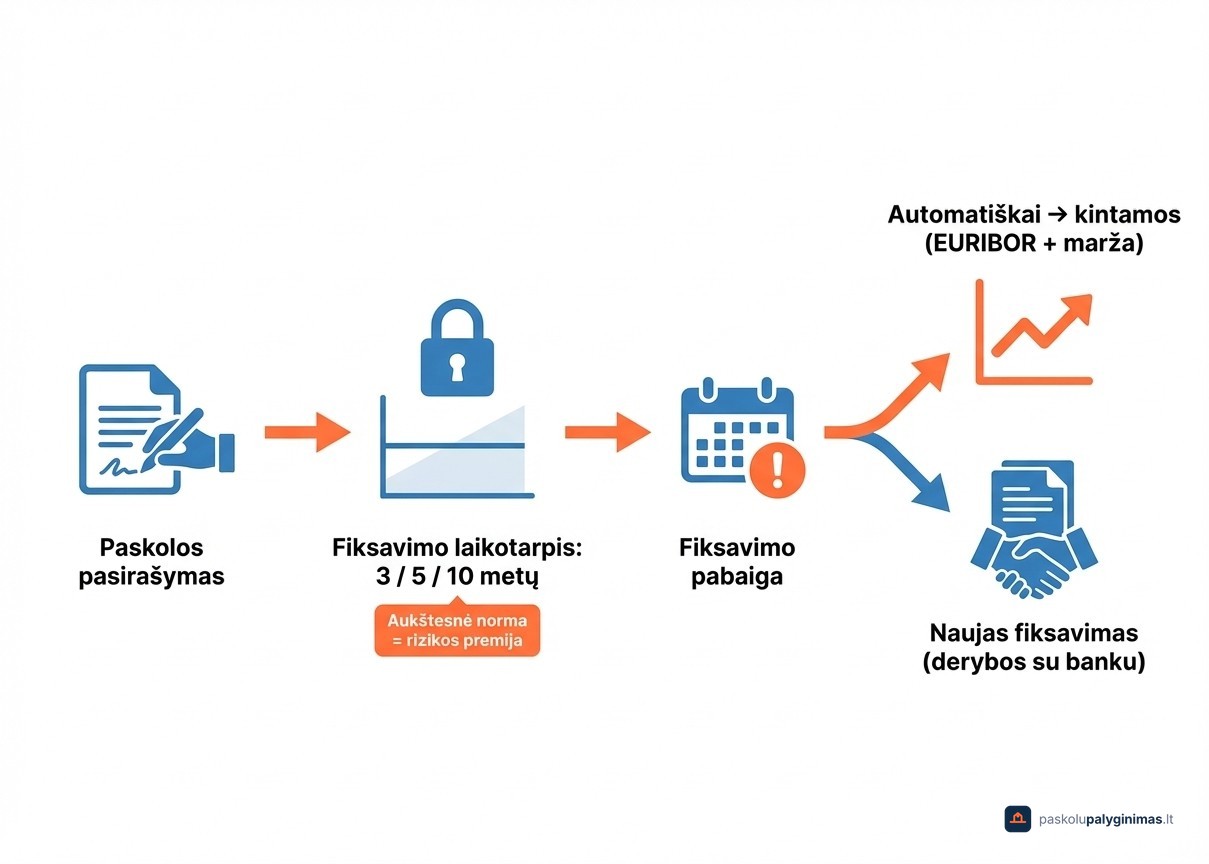

Lietuvos bankai dažniausiai siūlo fiksuotą palūkanų normą 3, 5 arba 10 metų laikotarpiui. Per tą laiką mėnesinė įmoka nekinta, nepriklausomai nuo EURIBOR svyravimų.

Pasibaigus fiksavimo laikotarpiui, palūkanos automatiškai tampa kintamomis (EURIBOR + banko marža). Galima derėtis dėl naujo fiksavimo, bet sąlygos gali skirtis nuo pradinių.

Iš esmės fiksuota norma veikia kaip draudimas nuo palūkanų šuolių. Dėl šios apsaugos pradinė fiksuota palūkanų norma būna šiek tiek aukštesnė nei kintamoji, nes bankas į ją įskaičiuoja rizikos premiją.

Kintamos palūkanos: EURIBOR, ECB ir kaip kinta įmoka

EURIBOR yra euro zonos tarpbankinė palūkanų norma, pagal kurią bankai skolina vieni kitiems. Būtent ši norma sudaro kintamų būsto paskolos palūkanų pagrindą, prie kurio pridedama banko marža. Priklausomai nuo sutarties, EURIBOR peržiūrimas kas 3, 6 arba 12 mėnesių.

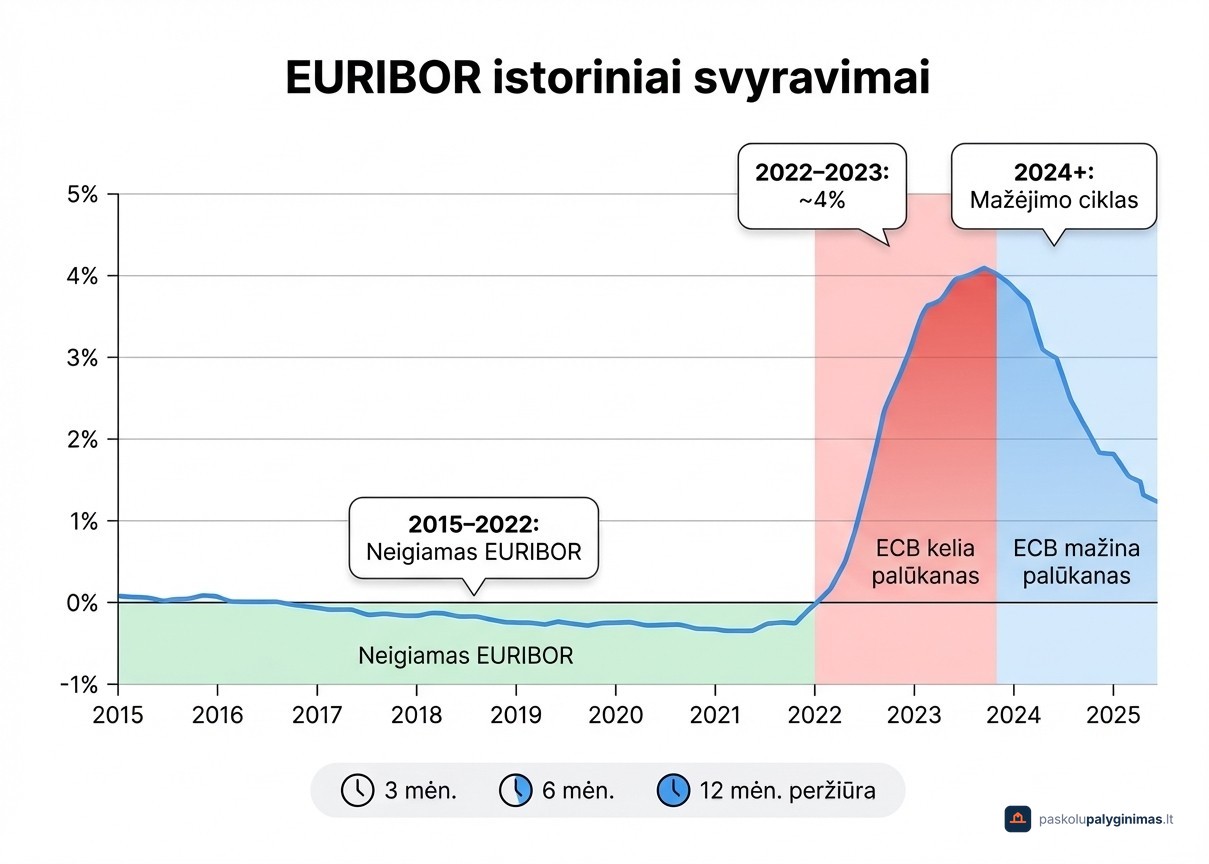

EURIBOR istorija rodo didelius svyravimus: 2015–2022 m. norma buvo neigiama, o 2022–2023 m. dėl ECB bazinių palūkanų kėlimo staigiai šoktelėjo iki maždaug 4 %. Nuo 2024 m. EURIBOR pradėjo mažėti, ECB pradėjus palūkanų mažinimo ciklą.

Kas ketvirtį ar pusmetį besikeičianti įmoka reikalauja finansinio atsargos rezervo. Paskolos gavėjams rekomenduojama turėti bent kelių mėnesių įmokų dydžio rezervą, kad staigūs EURIBOR pokyčiai netaptų našta šeimos biudžetui.

Fiksuotų ir kintamų palūkanų privalumai, trūkumai ir mokesčiai

Palūkanų tipo pasirinkimas priklauso ne tik nuo kainos, bet ir nuo lankstumo, mokesčių už išankstinį grąžinimą bei asmeninės finansinės situacijos.

Fiksuotų palūkanų privalumai ir trūkumai

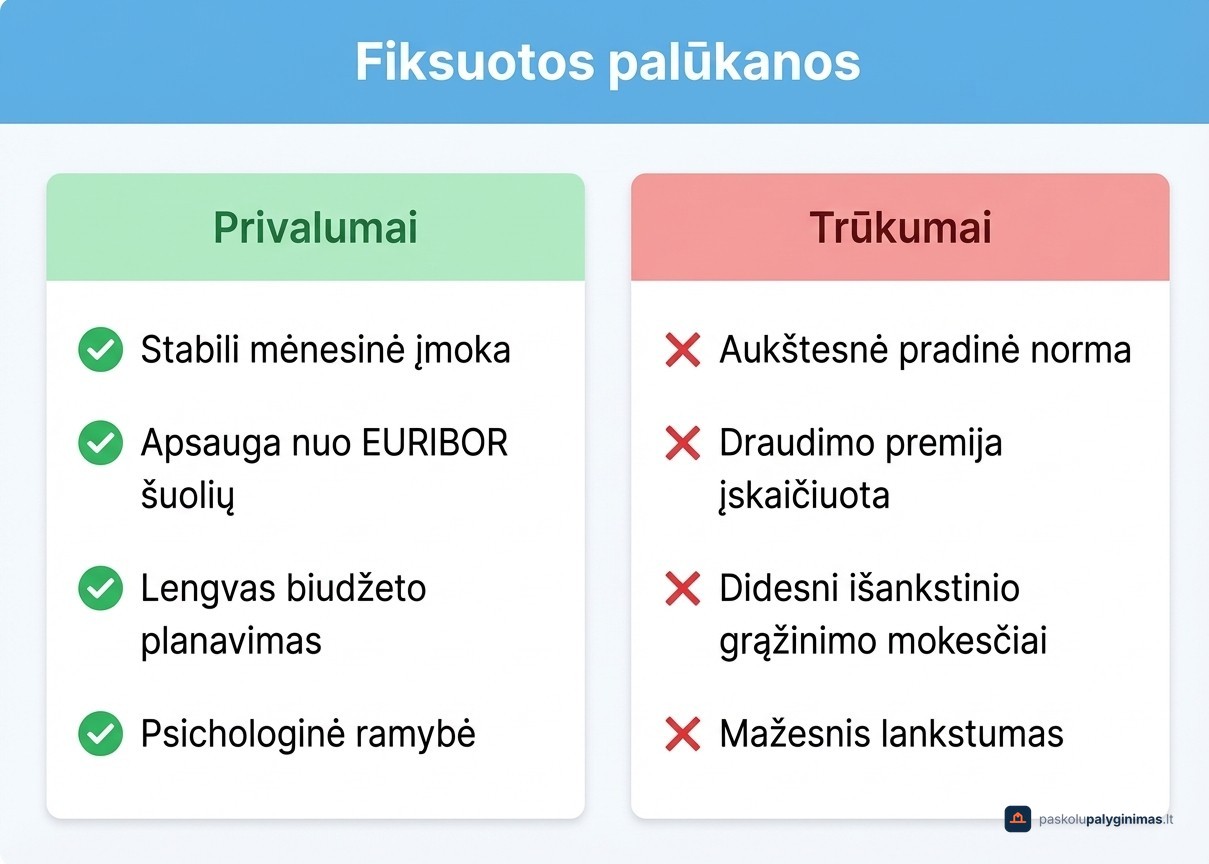

Pastovi mėnesinė įmoka leidžia tiksliai planuoti šeimos biudžetą, nes suma nesikeičia nepriklausomai nuo EURIBOR svyravimų. Tai veikia kaip apsauga nuo staigių palūkanų šuolių ir suteikia psichologinę ramybę.

Stabilumo kaina yra aukštesnė pradinė palūkanų norma. Bankas fiksuotą normą nustato pagal savo EURIBOR prognozę plius draudimo premiją už prisiimamą riziką. Jei EURIBOR krenta, vis tiek mokate daugiau nei rinka siūlo.

Be to, fiksuotų palūkanų paskolos dažniausiai turi didesnius mokesčius už išankstinį grąžinimą. Bankas taip kompensuoja negautą pelną, o tai mažina lankstumą planuojantiems grąžinti paskolą anksčiau.

Kintamų palūkanų privalumai ir trūkumai

Pradžioje kintamų palūkanų norma paprastai mažesnė nei fiksuotų, nes neapima draudimo premijos. Kai ECB mažina bazines palūkanas, EURIBOR automatiškai seka, o mėnesinė įmoka mažėja be jokių papildomų veiksmų. Išankstinis paskolos grąžinimas kainuoja mažiau nei fiksuotų palūkanų atveju.

Rizika akivaizdi. 2022–2023 m. EURIBOR per metus pakilo nuo neigiamų reikšmių iki maždaug 4 %, o tai daugeliui šeimų reiškė smarkiai padidėjusias įmokas.

Kintamos palūkanos istoriškai dažniau būna pigesnės nei fiksuotos, tačiau reikalauja ir finansinio rezervo, ir psichologinio komforto gyventi su neapibrėžtumu. Tai pasirinkimas tiems, kas pasiruošę atlaikyti įmokos svyravimus.

Išankstinio grąžinimo ir palūkanų tipo keitimo mokesčiai

Kintamų palūkanų būsto paskola pagal Lietuvos teisę gali būti grąžinta anksčiau su minimaliu arba nuliniu mokesčiu. Fiksuotų palūkanų atveju bankas turi teisę taikyti kompensaciją už negautą pelną, todėl išankstinis grąžinimas kainuoja ženkliai daugiau.

Palūkanų tipą paskolos galiojimo metu pakeisti įmanoma, tačiau sąlygos priklauso nuo konkretaus banko. Dažniausiai keitimas iš fiksuotų į kintamas palūkanas kainuoja daugiau nei atvirkščiai. Jei esamos sąlygos netenkina, alternatyva yra paskolos refinansavimas — perkėlimas į kitą banką su naujomis sąlygomis.

Kaip pasirinkti palūkanų tipą: 3 veiksmai pagal jūsų situaciją

Nuo teorijos pereikime prie praktikos. Trys veiksmai padės nustatyti, ar jums labiau tinka fiksuotos ar kintamos palūkanos.

Pirmas: įvertinkite pajamų stabilumą. Reguliarios pajamos iš etato leidžia svarstyti kintamas palūkanas, nes finansinis atsparumas EURIBOR svyravimams yra didesnis. Jei pajamos svyruoja, pavyzdžiui, dėl verslo ar laisvai samdomo darbo pobūdžio, fiksuotos palūkanos suteikia didesnę apsaugą.

Antras: nustatykite rizikos toleranciją. Ar jūsų biudžetas atlaikytų 30–50 % įmokos padidėjimą, jei EURIBOR staigiai pakiltų? Jei atsakymas ne, fiksuotos palūkanos veikia kaip finansinis saugiklis.

Trečias: apgalvokite ateities planus. Planuojant grąžinti paskolą anksčiau arba refinansuoti per kelerius metus, kintamos palūkanos suteikia daugiau lankstumo dėl mažesnių išankstinio grąžinimo mokesčių.

Kai kurie bankai siūlo ir mišrią strategiją: dalį paskolos sumos fiksuoti, dalį palikti su kintamomis palūkanomis. Tai leidžia subalansuoti stabilumą ir potencialų sutaupymą.

Praktinis pavyzdys: kiek kainuoja būsto paskola su skirtingomis palūkanomis

Tarkime, imama 100 000 EUR būsto paskola 25 metams. Fiksuota palūkanų norma: 3,5 %. Kintama pradžioje tokia pati: EURIBOR 2,5 % + banko marža 1,0 % = 3,5 %. Pradžioje abiejų variantų mėnesinė įmoka būtų identiška.

Po dvejų metų situacija gali kardinaliai skirtis. Jei EURIBOR pakiltų iki 4 %, bendra kintamų palūkanų norma siektų 5 %, o mėnesinė įmoka padidėtų keliasdešimt eurų. Jei EURIBOR nukristų iki 1,5 %, norma sumažėtų iki 2,5 %, ir įmoka atitinkamai sumažėtų.

Čia atsiskleidžia lūžio taškas. Fiksuotos palūkanos tampa pelningesnės tą momentą, kai EURIBOR ilgam viršija fiksuotą normą. Ir atvirkščiai: kuo ilgiau EURIBOR lieka žemiau fiksavimo lygio, tuo daugiau permokama pasirinkus fiksuotą variantą. Konkrečias sumas galite paskaičiuoti naudodami paskolų skaičiuoklę.

2026 m. įstatymo pakeitimai ir refinansavimo galimybės Lietuvoje

Nuo 2025 m. gegužės 1 d. įsigaliojo Su nekilnojamuoju turtu susijusio kredito įstatymo pakeitimai. Kredito davėjai, kurių būsto paskolų portfelis viršija 50 mln. EUR, privalo klientui pateikti du pasiūlymus: su kintama ir fiksuota (ne trumpesniam nei 5 metų laikotarpiui) palūkanų norma.

Jei bankas negali pasiūlyti fiksuotos normos, jis privalo pateikti alternatyvią palūkanų normos rizikos valdymo priemonę. Lietuvos bankas prižiūri, kaip kredito davėjai laikosi šių reikalavimų.

Ši reguliacija suteikia vartotojams realią galimybę palyginti abu palūkanų tipus dar prieš pasirašant sutartį. O jei esamos paskolos sąlygos netenkina, galima apsvarstyti būsto paskolos refinansavimą ir perkelti paskolą į kitą banką su palankesnėmis sąlygomis.

Dažnai užduodami klausimai apie fiksuotas ir kintamas palūkanas

Kas atsitinka su fiksuotomis palūkanomis pasibaigus fiksavimo laikotarpiui?

Palūkanos automatiškai tampa kintamomis, t. y. EURIBOR + banko marža. Galima derėtis dėl naujo fiksavimo, tačiau sąlygos gali skirtis nuo pradinių, nes rinkos situacija per tuos metus neišvengiamai pasikeičia.

Ar fiksuotos palūkanos visada brangesnės nei kintamos?

Fiksavimo momentu dažniausiai taip, nes norma apima draudimo premiją už riziką. Ilguoju laikotarpiu kintamos gali tapti brangesnės, jei EURIBOR kyla. 2022–2023 m. laikotarpis tai aiškiai parodė, kai EURIBOR per metus pakilo nuo neigiamų reikšmių iki maždaug 4 %.

Ar galima pakeisti palūkanų tipą paskolos galiojimo metu?

Dauguma Lietuvos bankų leidžia keisti palūkanų tipą, bet gali taikyti mokestį, ypač keičiant iš fiksuotų į kintamas. Alternatyva yra paskolos perkėlimas į kitą banką su palankesnėmis sąlygomis.

Kas yra EURIBOR ir kaip jis veikia mano būsto paskolos įmoką?

EURIBOR yra euro zonos tarpbankinė palūkanų norma, tiesiogiai priklausanti nuo ECB sprendimų. Kintamų palūkanų paskoloje EURIBOR peržiūrimas kas 3, 6 arba 12 mėnesių pagal sutartį, o įmoka atitinkamai padidėja arba sumažėja.

Kam labiau tinka fiksuotos palūkanos, o kam kintamos?

Fiksuotos tinka žmonėms, kurie vertina stabilumą, turi ribotą biudžetą ir neplanuoja grąžinti paskolos anksčiau. Kintamos labiau tinka tiems, kas toleruoja riziką, turi finansinį atsargos rezervą ir planuoja grąžinti dalį sumos prieš terminą, nes mažesni išankstinio grąžinimo mokesčiai.

Nesvarbu, ar renkatės fiksuotas, ar kintamas palūkanas, sprendimą lengviau priimti turint aiškų vaizdą apie realias rinkos sąlygas. paskolupalyginimas.lt padeda per kelias minutes palyginti skirtingų bankų siūlomas palūkanų normas, mokesčius ir bendras paskolos sąlygas.

paskolupalyginimas.lt komanda reguliariai atnaujina skolintojų duomenis ir vertina kiekvieną pasiūlymą pagal objektyvius kriterijus. Jei norite suprasti, kuri palūkanų strategija labiausiai atitinka jūsų finansinę situaciją, pradėkite nuo nepriklausomo palyginimo.