Kaip gauti paskolą Lietuvoje: reikalavimai, žingsniai ir patarimai

Gauti paskolą Lietuvoje gali kiekvienas pilnametis asmuo, turintis reguliarių pajamų ir teigiamą kredito istoriją, tačiau konkrečios sąlygos priklauso nuo paskolos tipo, skolintojo ir jūsų finansinės situacijos. Nesvarbu, ar planuojate įsigyti būstą, ar norite gauti vartojimo kreditą, procesas prasideda nuo tų pačių bazinių reikalavimų.

Vis dėlto daugelis žmonių kreipiasi tik į vieną banką, nepalygina BVKKMN ir pasirašo sutartį neskaitę smulkaus šrifto. Tokios klaidos per visą paskolos terminą kainuoja šimtus ar net tūkstančius eurų. O sudėtingesniais atvejais, kai pajamos mažos arba kredito istorija neigiama, žmonės dažnai net nežino, kokios alternatyvos egzistuoja.

Šis gidas apima tikslūs reikalavimus pagal skolintojų tipą, paskolos gavimo eigą nuo paraiškos iki pinigų pervedimo, paskolų rūšių palyginimą ir sprendimus situacijoms, kai bankas atsako. Jei norite iš karto palyginti skolintojų sąlygas, tai galite padaryti vartojimo paskolų palyginimo puslapyje.

Kokius reikalavimus reikia atitikti norint gauti paskolą?

Pagrindiniai reikalavimai paskolai gauti Lietuvoje 2026 m.: amžius nuo 18 metų, reguliarios pajamos, pakankamas darbo stažas, teigiama kredito istorija ir LR pilietybė arba leidimas gyventi šalyje.

Konkretūs kriterijai priklauso nuo paskolos tipo ir skolintojo. Būsto paskolai bankai taiko griežčiausius reikalavimus, įskaitant pradinį įnašą ir turto vertinimą. Vartojimo paskoloms sąlygos lankstesnės, o P2P platformos ir kredito unijos dažnai priima paraiškas su trumpesniu darbo stažu ar mažesnėmis pajamomis.

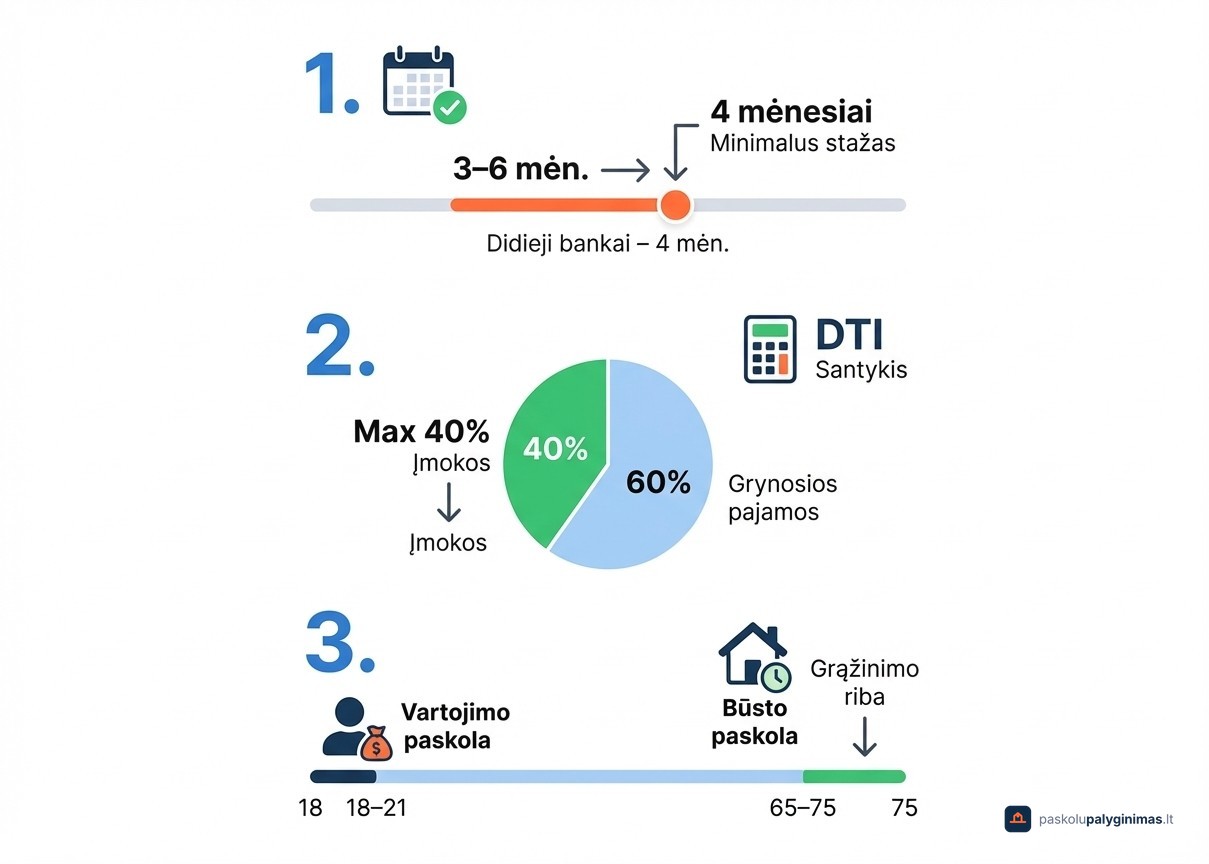

Minimalios pajamos, darbo stažas ir amžius

Daugelis bankų Lietuvoje reikalauja 3–6 mėnesių nepertraukiamo darbo stažo, o didieji komerciniai bankai dažniausiai taiko 4 mėnesių minimumą. Vertinamas ir darbo sutarties tipas: neterminuota sutartis laikoma patikimesnė nei terminuota ar laikinas darbas.

Pajamų atžvilgiu skolintojai skaičiuoja skolos ir pajamų santykį (DTI). Pagal atsakingo skolinimo praktiką, visos mėnesinės įmokos neturėtų viršyti 40 % grynųjų pajamų. Tai reiškia, kad paskolos suma priklauso ne tik nuo atlyginimo dydžio, bet ir nuo esamų finansinių įsipareigojimų.

Amžiaus ribos svyruoja priklausomai nuo paskolos tipo. Vartojimo paskoloms minimumas paprastai yra 18–21 metai. Būsto paskoloms bankai taiko papildomą sąlygą: visa paskola turi būti grąžinta iki skolininko 65–75 metų amžiaus, kas tiesiogiai riboja maksimalų terminą vyresniems pareiškėjams.

Prieš kreipiantis patartina pasitikrinti savo galimybes su paskolos skaičiuokle, kad iš anksto žinotumėte orientacinę sumą ir mėnesinę įmoką.

Kredito istorija ir skolos: ką tikrina paskolų davėjai?

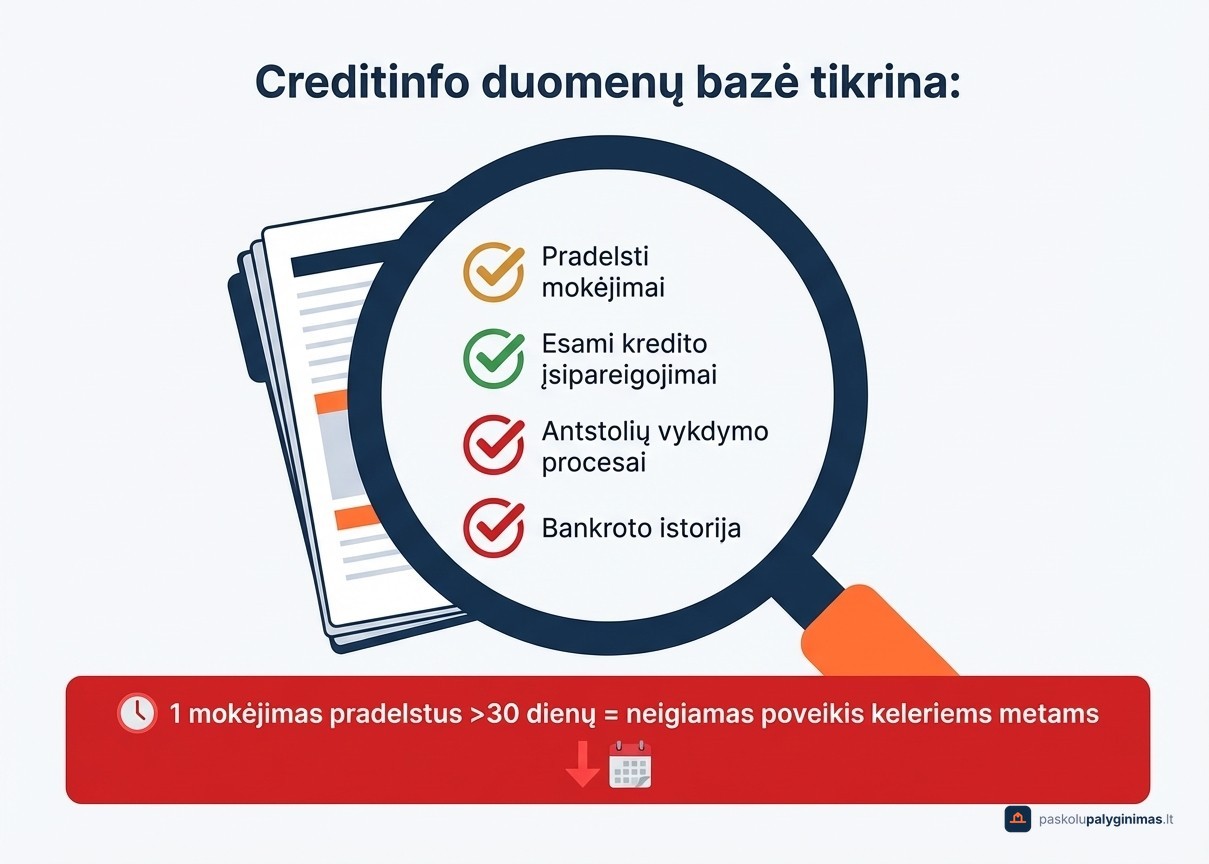

Visi bankai ir licencijuoti skolintojai Lietuvoje tikrina kredito istoriją per UAB Creditinfo Lietuva duomenų bazę. Tai vieningas registras, kuriame kaupiama informacija apie kiekvieno asmens finansinį elgesį.

Skolintojai mato pradelstus mokėjimus, esamus kredito įsipareigojimus, antstolių vykdymo procesus ir bankroto istoriją. Net vienas mokėjimas, pradelstus ilgiau nei 30 dienų, gali neigiamai paveikti kreditingumo vertinimą keliems metams, todėl reguliari savo kredito profilio priežiūra yra būtina.

Prieš kreipiantis dėl paskolos, kreditingumą galima pasitikrinti nemokamai per savo banko internetinę bankininkystę arba tiesiogiai Creditinfo portale. Toks patikrinimas padeda išvengti netikėto atsisakymo ir leidžia iš anksto pastebėti galimas klaidas duomenyse.

Jei duomenyse randate netikslumų, turite teisę kreiptis į Creditinfo dėl jų ištaisymo. Plačiau apie tai, kas formuoja jūsų finansinį profilį, skaitykite kredito istorijos gide.

Kaip gauti paskolą: procesas nuo paraiškos iki pinigų gavimo

Išsiaiškinus reikalavimus, kitas etapas yra pati paraiška. Visas paskolos gavimo procesas susideda iš keturių dalių: dokumentų paruošimo, paraiškos pildymo, gautų pasiūlymų palyginimo pagal BVKKMN ir galutinės sutarties pasirašymo.

Kaip pasiruošti: dokumentai ir kreditingumo patikrinimas

Prieš pildant paraišką, surinkite visus reikalingus dokumentus iš anksto, tai pagreitina sprendimo priėmimą keliais darbo dienomis. Standartinis dokumentų rinkinys:

- Asmens tapatybės dokumentas (pasas arba tapatybės kortelė)

- Pajamų pažyma iš darbdavio arba GPM deklaracija individualią veiklą vykdantiems

- Banko sąskaitos išrašai už paskutinius 3–6 mėnesius

- Nekilnojamojo turto vertinimo ataskaita (tik būsto paskolai)

Dar prieš kreipiantis patikrinkite savo kreditingumą per internetinę bankininkystę arba Creditinfo portalą. Tai leidžia iš anksto pamatyti, ar nėra neatitikimų ar senų pradelstų įsipareigojimų, dėl kurių paraiška galėtų būti atmesta.

Paraiškos pildymas ir pasiūlymų palyginimas

Kreipkitės į 2–3 skolintojus vienu metu. Skirtingų įstaigų pasiūlymai tai pačiai sumai gali skirtis keliais procentiniais punktais, o per visą paskolos terminą tai virsta šimtais ar net tūkstančiais eurų skirtumu.

Pasiūlymus lyginkite pagal BVKKMN, ne vien palūkanų normą. Bendros vartojimo kredito kainos metinė norma apima visus mokesčius: sutarties sudarymo, mėnesinio administravimo, ankstesnio grąžinimo baudas. Du pasiūlymai su vienodomis palūkanomis gali turėti labai skirtingą BVKKMN. Daugiau apie tai skaitykite kas yra BVKKMN puslapyje.

Lietuvos bankas reguliariai skelbia vidutines rinkos palūkanų normas pagal paskolų tipus. Šiuos duomenis naudokite kaip atskaitos tašką: jei siūloma norma gerokai viršija rinkos vidurkį, derėkitės arba rinkitės kitą skolintoją.

Paskolų tipai Lietuvoje: būsto, vartojimo, verslo ir P2P paskolos

Kiekviena paskolų kategorija Lietuvoje turi skirtingas palūkanas, terminus ir reikalavimus skolininkui. Prieš kreipiantis svarbu suprasti esminius būsto, vartojimo, verslo bei P2P paskolų skirtumus.

Būsto paskola: pradinis įnašas, palūkanos ir terminai

Pagal Lietuvos banko atsakingojo skolinimo nuostatus, pradinis įnašas turi sudaryti bent 15 % įsigyjamo turto vertės. Kuo didesnis įnašas, tuo palankesnės palūkanų sąlygos, nes bankas prisiima mažesnę riziką.

Būsto paskolos palūkanos būna fiksuotos arba kintamos. Fiksuotos palūkanos užrakinamos 3–5 metų laikotarpiui ir apsaugo nuo rinkos svyravimų. Kintamos susietos su EURIBOR indeksu, įmoka keičiasi kas 3 arba 6 mėnesius priklausomai nuo rinkos situacijos. Daugiau apie tai skaitykite fiksuotų ir kintamų palūkanų palyginime.

Grąžinimo terminas siekia iki 30 metų. Anuitetiniu būdu mėnesio įmoka vienoda visą laikotarpį, bet daugiau mokama palūkanų. Linijiniu būdu pagrindinė dalis vienoda, o bendra įmoka mažėja laikui bėgant.

Be pačios paskolos, bankai reikalauja nepriklausomo turto vertinimo ataskaitos, privalomo turto draudimo ir dažnai rekomenduoja gyvybės draudimą. Būsto paskola turi mažiausias palūkanas tarp visų paskolų tipų, nes įkeičiamas turtas veikia kaip užstatas.

Vartojimo paskola ir greitieji kreditai: skirtumai ir rizikos

Vartojimo paskola bankuose ir P2P platformose siekia iki 20 000–30 000 EUR, grąžinimo terminas svyruoja nuo 1 iki 7 metų, o BVKKMN paprastai sudaro 8–25 %. Užstatas nereikalingas, skolintojas vertina pajamas ir kredito istoriją.

Greitieji kreditai veikia visiškai kitaip. Sumos mažos, iki 3 000–5 000 EUR, sprendimas priimamas per 15 minučių, bet tikroji kaina drastiškai didesnė: BVKKMN gali siekti 50–200 % ir daugiau. Net nedidelė suma per kelis mėnesius pavirsta sunkiai valdoma finansine našta.

Didžiausia greitųjų kreditų rizika yra skolų spiralė, kai nauja paskola imama senosios įmokai padengti. Prie to prisideda agresyvus skolų išieškojimas ir baudos už vėlavimą. Jei reikia nedidelės sumos, pirma vertėtų kreiptis dėl vartojimo paskolos banke ar P2P platformoje.

Verslo paskola ir INVEGA parama pradedantiesiems

Bankai Lietuvoje retai skolina verslams be bent 1–2 metų veiklos istorijos, nes negali įvertinti realių finansinių rezultatų. Pradedantieji verslininkai susiduria su didesniu atsisakymų skaičiumi nei veikiančios įmonės.

Šią spragą užpildo INVEGA (Investicijų ir verslo garantijos). Ši valstybės institucija teikia garantijas bankams, taip sumažindama jų riziką skolinant naujiems verslams. Be garantijų, INVEGA administruoja ir lengvatines paskolas su mažesnėmis palūkanomis.

Tiek bankai, tiek INVEGA reikalauja pagrįsto verslo plano su finansinėmis prognozėmis. Be jo paraiška paprastai net nepriimama. Kas neturi galimybės gauti bankinio finansavimo, gali apsvarstyti P2P platformų verslo paskolas, sutelktinio finansavimo platformas ar verslo angelų investicijas.

Kur skolintis: bankas, P2P platforma ar greitasis kreditas?

Pasirinkimas priklauso nuo to, kiek galite laukti ir kokias sąlygas atitinkate. Trys pagrindiniai skolinimosi kanalai Lietuvoje skiriasi palūkanomis, reikalavimais ir greičiu:

- Bankas: mažiausios palūkanos ir BVKKMN, bet griežčiausi reikalavimai (stabilus stažas, geros pajamos, švari kredito istorija) ir ilgiausias sprendimo procesas.

- P2P platforma: vidutinės palūkanos, lankstesni pajamų ir stažo reikalavimai, sprendimas per 1–2 darbo dienas.

- Greitasis kreditas: didžiausios palūkanos (BVKKMN gali siekti 50–200+ %), minimalūs reikalavimai, pinigai per 15 minučių, ilgalaikė kaina nepalyginamai didesnė.

Visus Lietuvoje veikiančius skolintojus prižiūri Lietuvos bankas, licencijuotos įstaigos privalo laikytis atsakingo skolinimo taisyklių. Niekada neskolinkitės iš platformų ar asmenų, kurių nėra Lietuvos banko priežiūros registruose, tai dažnai sukčiavimo požymis.

Kaip gauti paskolą sudėtingesniais atvejais

Ne visi atitinka standartinius bankų reikalavimus dėl nepakankamų pajamų, trumpo darbo stažo ar neigiamos kredito istorijos. Tai nereiškia, kad galimybių skolintis nėra, tačiau alternatyvos reikalauja daugiau pasiruošimo.

Paskola su mažomis pajamomis arba nedirbant

Mažos pajamos neužkerta kelio skolintis, tačiau reikšmingai susiaurina pasirinkimą. Pagrindinės galimybės: kreiptis dėl mažesnės paskolos sumos su ilgesniu grąžinimo terminu, įtraukti bendraskolį su stabilesnėmis pajamomis arba rinktis P2P platformas, kurios taiko lankstesnius reikalavimus.

Skolintojai vertina ne tik darbo užmokestį. Pajamos iš individualios veiklos, turto nuomos, pensijos ar socialinių išmokų taip pat gali būti pripažintos tinkamu pajamų šaltiniu, jei jos reguliarios ir pagrįstos dokumentais.

Bedarbiams galimybės labai ribotos. Be jokio pajamų šaltinio licencijuoti skolintojai paraiškų paprastai netvirtina, pirmas žingsnis turėtų būti pajamų stabilizavimas. Alternatyvos: socialinė parama, savivaldybių pagalbos programos, artimųjų finansinė pagalba.

Paskola turint blogą kredito istoriją arba antstolius

Su aktyviais antstolių vykdymo procesais gauti paskolą iš banko ar licencijuoto skolintojo praktiškai neįmanoma, nes skolintojo išmokėti pinigai būtų iš karto nuskaityti antstolio naudai. Joks atsakingas kreditorius tokio finansavimo neteikia.

Vietoj naujos paskolos vertėtų ieškoti kitų sprendimų: derėtis su esamais kreditoriais dėl mokėjimo grafiko peržiūros, inicijuoti skolos restruktūrizavimą arba, kaip kraštutinę priemonę, svarstyti fizinio asmens bankroto procedūrą per teismą.

Kredito istoriją galima pagerinti tik ilgalaikėje perspektyvoje. Pirmas žingsnis: padengti pradelstus mokėjimus ir sumažinti esamų kreditų apkrovą. Negatyvūs įrašai Creditinfo Lietuva duomenų bazėje paprastai saugomi 5–10 metų, todėl kuo anksčiau pradėsite tvarkyti finansus, tuo greičiau atsiras teigiami pokyčiai.

Būkite atsargūs: skolintojai, žadantys paskolas turint antstolių ar labai blogą istoriją, dažniausiai yra sukčiai arba nelicencijuoti asmenys. Patikrinkite bet kurį skolintoją Lietuvos banko priežiūros registruose prieš perduodami asmens duomenis.

Dažniausios klaidos imant paskolą ir kaip jų išvengti

Didžiausią finansinę žalą daro ne pati paskola, o skuboti sprendimai ją renkantis. Šešios dažniausiai pasikartojančios klaidos:

- Lyginamas tik palūkanų procentas, ignoruojant BVKKMN. Palūkanos rodo tik dalį kainos, o BVKKMN apima ir sutarties sudarymo, administravimo bei kitus mokesčius.

- Skolinamasi daugiau nei reikia, nes skolintojas patvirtina didesnę sumą. Kiekvienas papildomas tūkstantis kainuoja palūkanas visą grąžinimo laikotarpį.

- Nepaskaičiuojamas realus mėnesinis biudžetas po įmokos. Jei po visų išlaidų ir paskolos mokėjimo nelieka finansinio rezervo, bet koks nenumatytas išlaidų padidėjimas tampa problema.

- Pasirenkamas pirmasis pasiūlymas. Kreipimasis į kelis skolintojus leidžia derėtis ir rasti palankesnę BVKKMN.

- Ignoruojamos ankstesnio grąžinimo sąlygos. Kai kurie skolintojai taiko baudas už pirmalaikį grąžinimą, lankstumas ateityje gali kainuoti papildomai.

- Imama nauja paskola senai padengti. Tai klasikinė skolų spiralės pradžia, kuri tik gilina finansinius įsipareigojimus.

Jei mėnesinė įmoka atrodo per didelė, geriau derėtis su esamu kreditoriumi dėl grafiko peržiūros arba peržiūrėti biudžetą. Ne visada skolinimasis yra geriausia išeitis.

Dažniausiai užduodami klausimai apie paskolų gavimą

Kiek laiko reikia dirbti, kad gautum paskolą?

Tipinis reikalavimas yra 3–6 mėnesiai nepertraukiamo darbo stažo. Bankai vertina ne tik trukmę, bet ir darbo sutarties tipą bei pajamų stabilumą, todėl neterminuota sutartis suteikia pranašumą.

Kuo skiriasi būsto paskola nuo vartojimo paskolos?

Būsto paskola skirta nekilnojamajam turtui įsigyti, sumos siekia šimtus tūkstančių eurų, terminai iki 30 metų, o palūkanos mažiausios, nes turtas įkeičiamas kaip užstatas. Reikalingas pradinis įnašas nuo 15 %. Vartojimo paskola teikiama be užstato iki 20 000–30 000 EUR su didesnėmis palūkanomis.

Kaip pasirinkti geriausią paskolos pasiūlymą?

Lyginkite BVKKMN, ne vien palūkanų normą, nes BVKKMN apima visus mokesčius: sutarties sudarymo, administravimo ir ankstesnio grąžinimo. Kreipkitės į 2–3 skolintojus vienu metu ir gautus pasiūlymus sugretinkite vienoje vietoje.

Ar galima gauti paskolą turint antstolius?

Su aktyviais antstolių vykdymo procesais gauti paskolą iš banko ar licencijuoto skolintojo praktiškai neįmanoma, nes išmokėti pinigai būtų nuskaityti antstolio naudai. Alternatyvos: derybos su kreditoriais dėl grafiko peržiūros arba skolos restruktūrizavimas.

Kaip gauti paskolą verslo pradžiai?

Bankai pradedantiesiems dažniausiai atsisako, nes be 1–2 metų veiklos istorijos negali įvertinti finansinių rezultatų. INVEGA garantijos ir lengvatinės paskolos sumažina riziką bankams, tačiau reikia pagrįsto verslo plano su finansinėmis prognozėmis.

Tinkamos paskolos paieška prasideda nuo sąlygų palyginimo, o ne nuo skuboto sprendimo. paskolupalyginimas.lt leidžia per kelias minutes palyginti dešimčių skolintojų pasiūlymus vienoje vietoje, vertinant ne tik palūkanas, bet ir BVKKMN, mokesčius bei kitas sąlygas.

Nesvarbu, ar ieškote nedidelės vartojimo paskolos, ar planuojate didesnį finansinį įsipareigojimą, pradėkite nuo objektyvaus palyginimo. Taip priimsite sprendimą, pagrįstą tikraisiais skaičiais, o ne reklaminiais pažadais.