Kaip taupyti pinigus: praktiški būdai ir strategijos

Taupyti pinigus reiškia ne atsisakyti visko, o sąmoningai valdyti savo finansus, kad kiekvienas euras dirbtų jūsų tikslams. Dauguma žmonių žino, kad reikėtų atidėti dalį pajamų, bet praktikoje susiduria su ta pačia problema: mėnesio pabaigoje pinigų tiesiog nebelieka.

Priežastis dažniausiai ne per mažos pajamos, o trūkstama sistema. Be aiškaus plano net ir solidų atlyginimą gaunantis žmogus gali nesukaupti nė cento. O turintis konkretų metodą, net su kukliu biudžetu, per metus sukuria reikšmingą finansinę pagalvę.

Čia rasite konkrečias strategijas skirtingoms pajamų grupėms: nuo 50/30/20 biudžeto taisyklės ir 52 savaičių iššūkio iki automatinio taupymo nustatymo ir kasdienių išlaidų optimizavimo. Kiekvienas metodas pateiktas su skaičiavimais, kad galėtumėte iš karto pritaikyti savo situacijai.

Kodėl taupyti pinigus svarbu ir nuo ko pradėti

Taupymas prasideda nuo aiškaus tikslo ir savo išlaidų suvokimo, o ne nuo didelių sumų. Žmogus, kuris žino, kur kas mėnesį išleidžia pinigus, gali atidėti net nedidelę dalį pajamų ir per metus sukurti solidų rezervą.

Finansų specialistai rekomenduoja sukaupti 3–6 mėnesių pragyvenimo išlaidų dydžio saugumo pagalvę. Toks rezervas apsaugo nuo netikėtų situacijų: darbo praradimo, automobilio remonto ar sveikatos išlaidų.

Didelės pajamos nėra būtina sąlyga. Taupymą lemia disciplina ir sistema, todėl net kelių eurų dienos įprotis ilgainiui virsta tūkstančiais.

Finansinių tikslų nustatymas: pirmas žingsnis prieš taupymą

SMART metodas taupymui reiškia konkretų tikslą su aiškia suma ir terminu. Užuot sakius „noriu sutaupyti", formuluokite: „sutaupysiu 3 000 EUR per 12 mėnesių". Tai reiškia apie 250 EUR per mėnesį arba maždaug 8 EUR per dieną.

Toks suskaidymas paverčia didelę sumą kasdieniais sprendimais ir tikslas iš karto atrodo pasiekiamas.

Tikslai gali būti trumpalaikiai (atostogos, naujas įrenginys) ir ilgalaikiai: būsto pradinis įnašas, pensijos kaupimas. Kiekvienam tikslui verta turėti atskirą terminą ir mėnesinį įnašą, nes stebimas progresas padeda išlaikyti motyvaciją.

Dažniausios taupymo klaidos, dėl kurių žmonės pasiduoda

Per ambicinga pradžia yra pagrindinė priežastis, kodėl taupymas žlunga. Bandymas iš karto atidėti 50 % pajamų veda prie greito perdegimo: kasdieniam gyvenimui tiesiog nebelieka pakankamai laisvų pinigų.

Kita dažna klaida, gyvenimo būdo infliacija (lifestyle creep), pasireiškia didėjant pajamoms. Išlaidos auga proporcingai, todėl taupymo norma nepasikeičia net gavus didesnį atlyginimą.

Taupymas be konkretaus tikslo taip pat retai pavyksta. Psichologiškai sunku atidėti pinigus, kai nežinai, kam jie skirti. O mažos pasikartojančios išlaidos, tokios kaip kasdienė kava ar nepanaudojamos prenumeratos, per metus virsta šimtais eurų ir tyliai graužia biudžetą.

Biudžeto sudarymas pagal 50/30/20 taisyklę

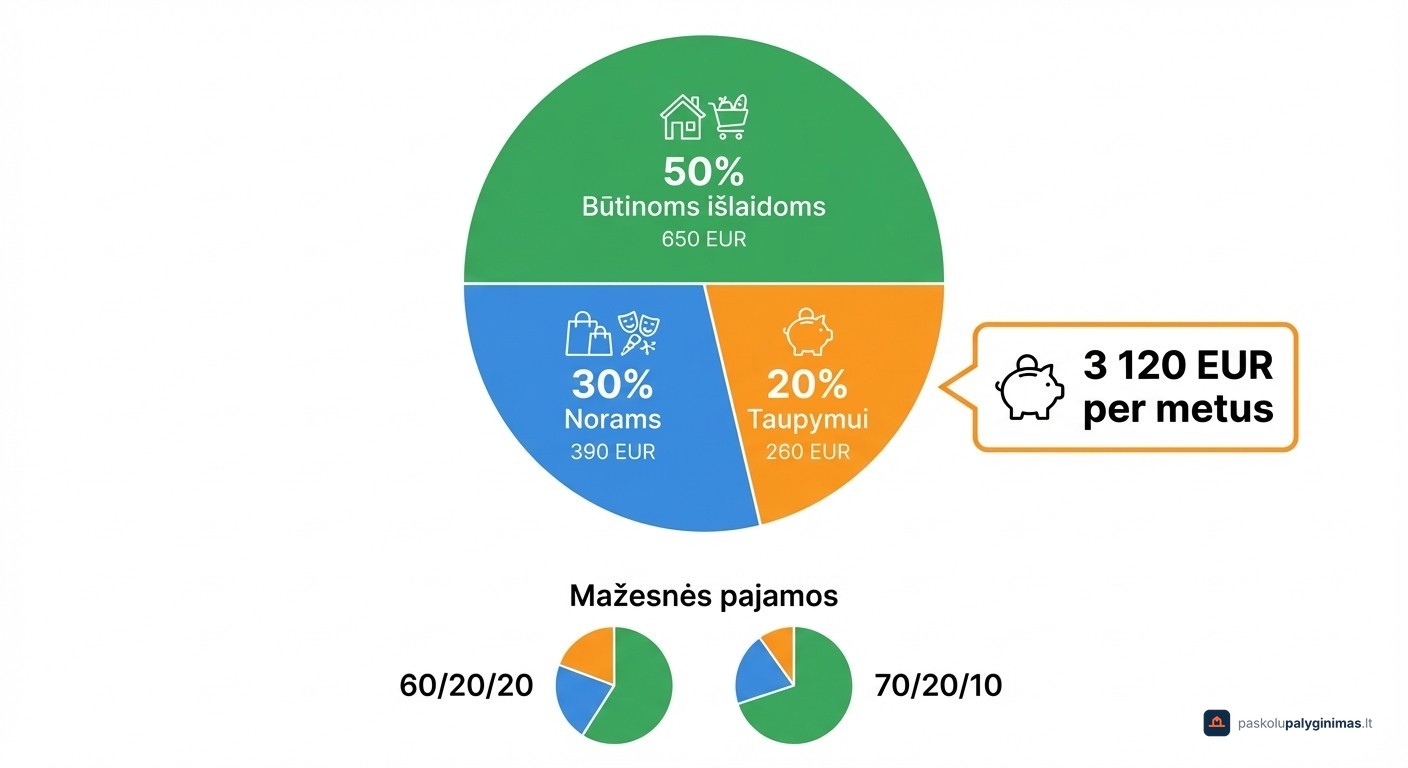

Ši taisyklė pajamas dalija į tris dalis: 50 % būtinoms išlaidoms (nuoma, maistas, transportas), 30 % norams (pramogos, drabužiai) ir 20 % taupymui bei skolų grąžinimui. Proporcijos padeda struktūruoti finansus net neturint sudėtingų įrankių.

Konkretus pavyzdys: gaunant 1 300 EUR į rankas, būtinoms išlaidoms tenka 650 EUR, norams 390 EUR, o taupymui lieka 260 EUR per mėnesį. Per metus tai sudaro daugiau nei 3 000 EUR.

Esant mažesnėms pajamoms proporcijos natūraliai keičiasi, nes būtinos išlaidos užima didesnę dalį biudžeto. Tuomet tinka 60/20/20 ar net 70/20/10 paskirstymas. Bet koks nuoseklus atidėjimas yra geresnis nei jokio.

Kaip sekti savo išlaidas ir kokias priemones naudoti

Daugelis Lietuvos bankų jau turi integruotus išlaidų analizės įrankius. Swedbank ir SEB programėlės automatiškai skirsto operacijas į kategorijas, Revolut rodo detalią išlaidų statistiką, o Paysera leidžia valdyti kelias sąskaitas atskiroms biudžeto dalims.

Iš nepriklausomų programėlių populiariausios yra YNAB (You Need A Budget), Spendee ir Wallet by BudgetBakers. Jos tinka tiems, kas nori matyti visų bankų išlaidas vienoje vietoje.

Pakanka sekti bent vieną mėnesį, kad suprastumėte, kur dingsta pinigai. Nuolatinis sekimas padeda išlaikyti discipliną, nes matote savo įpročius realiu laiku.

Praktiški kasdienio taupymo būdai: maistas, pirkiniai ir prenumeratos

Kasdienės išlaidos sudaro didžiąją dalį biudžeto, todėl net nedideli pakeitimai čia per metus atneša kelis šimtus sutaupytų eurų.

Kaip taupyti pinigus maistui: savaitinis planavimas ir batch cooking

Maistas ir restoranai yra dažniausiai minimas didžiausias pinigų nuotėkis asmeniniuose biudžetuose. Savaitinio meniu sudarymas prieš apsipirkimą leidžia eiti į parduotuvę su konkrečiu sąrašu ir impulsyvių pirkinių skaičius smarkiai sumažėja.

Batch cooking principas padeda gaminti didesnius kiekius 2–3 dienoms iš karto. Tai sumažina pagundą užsisakyti maistą į namus, nes šaldytuve jau laukia paruoštas patiekalas.

Prieš apsiperkant peržiūrėkite, kas jau yra namuose. Sezoniniai produktai kainuoja pigiau ir yra šviežesni, todėl verta meniu planuoti pagal metų laiką, o ne pagal įpročius.

30 dienų taisyklė ir impulsyvių pirkinių kontrolė

Prieš perkant nebūtiną daiktą, palaukite 30 dienų ir tada įvertinkite, ar noras išliko. Dauguma impulsyvių norų per tą laiką tiesiog išblėsta. Mažesniems pirkiniams praktikoje dažnai pakanka 24–48 valandų pauzės.

Veikia ir atvirkštinio taupymo triukas: kai norisi ką nors nusipirkti, tą sumą perveskite į taupymo sąskaitą vietoj pirkimo. Taip noras virsta konkrečiu rezultatu.

Ar tikrai reikia dar vieno panašaus daikto? Prieš bet kokį pirkinį peržiūrėkite, ką jau turite namuose. Dažnai panašus daiktas jau guli užmirštas lentynoje.

Prenumeratų ir pasikartojančių mokesčių auditas

Atsidarykit banko išrašą ir surašykit visas mėnesines pasikartojančias išlaidas. Dažniausi kandidatai atsisakymui: streamingo paslaugos, sporto klubų narystės, debesų saugyklos ir programėlių prenumeratos.

Atsisakykit bent 2–3 prenumeratų ir palaukit mėnesį. Jei nepasigendat, tai buvo tuščias pinigų nutekėjimas.

Be prenumeratų, peržiūrėkit komunalines sąskaitas. LED lemputės, šildymo reguliavimas pagal paros laiką ir energijos tarifų palyginimas Lietuvoje leidžia sumažinti mėnesines išlaidas be jokio komforto praradimo.

Automatinis taupymas ir taupymo iššūkiai su konkrečiomis sumomis

Efektyviausias būdas taupyti pinigus yra pašalinti sprendimo priėmimą iš proceso. Nustatykite automatinį pavedimą atlyginimo dieną, kad dalis pinigų persikeltų į taupomąją sąskaitą dar prieš jums juos išleidžiant.

Swedbank, SEB, Revolut ir Paysera leidžia susikurti periodinius pavedimus į atskiras sąskaitas. Pinigai „dingsta" iš pagrindinės sąskaitos automatiškai, o jūs biudžetą natūraliai prisitaikote prie likusios sumos.

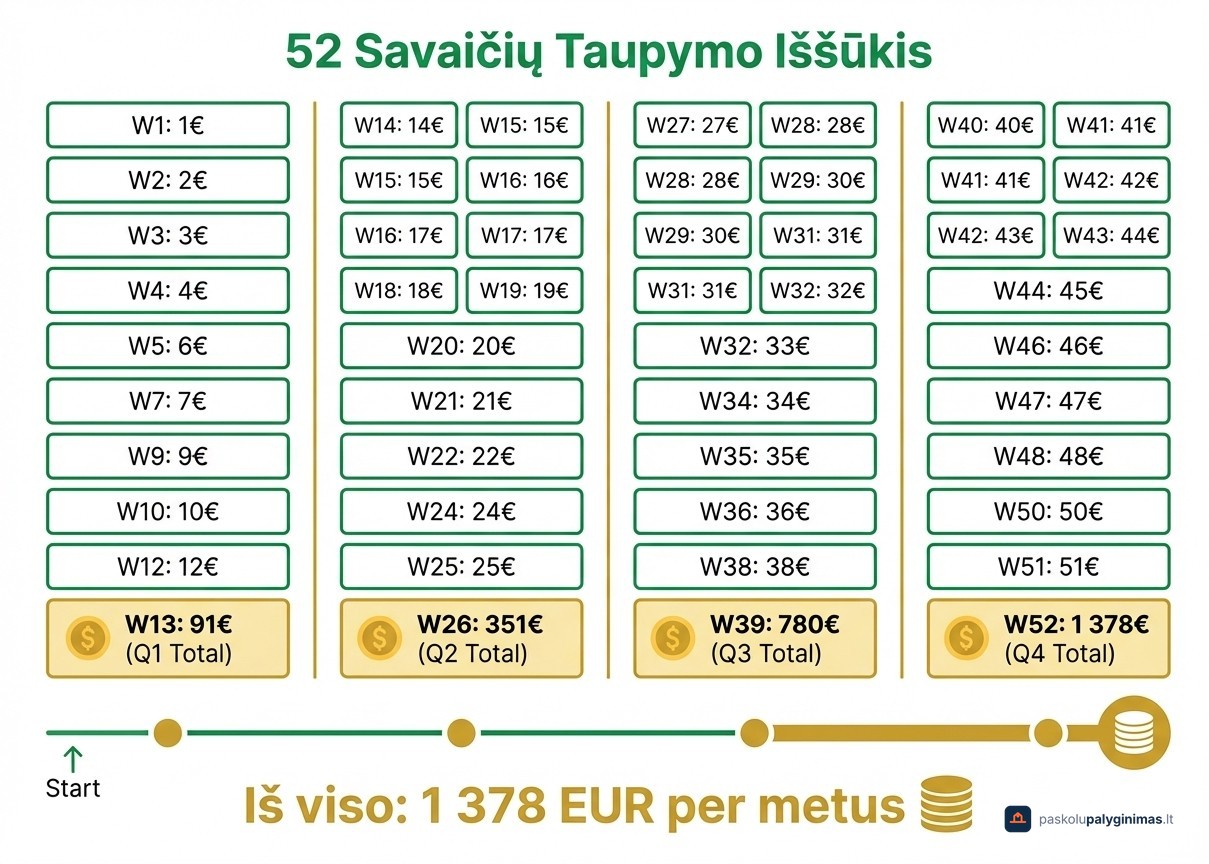

52 savaičių taupymo iššūkis: lentelė ir skaičiavimai

Principas paprastas: pirmą savaitę atidedate 1 EUR, antrą 2 EUR, trečią 3 EUR ir taip toliau iki 52 savaitės, kai atidedate 52 EUR. Per metus tokiu būdu sukaupiama 1 378 EUR.

Atvirkštinė versija, kai pradedate nuo 52 EUR ir mažinate, psichologiškai veikia geriau. Didžiausius mokėjimus atliekate metų pradžioje, kai motyvacija dar stipri.

Iššūkį galima pritaikyti savo pajamoms. Pasirinkite 0,50 EUR arba 2 EUR žingsnį, priklausomai nuo galimybių. Su 2 EUR žingsniu metinė suma pasiektų 2 756 EUR. Savo variantą apskaičiuoti padės finansų skaičiuoklė.

Kaip taupyti pinigus su mažomis pajamomis

Net 1–2 EUR per dieną yra pakankama pradžia. Per metus tai virsta 365–730 EUR, o tai jau solidus atsargos fondas arba atostogų biudžetas.

Kai pajamos ribotos, efektyviau mažinti konkrečias išlaidas nei siekti procentinio taupymo. Energijos taupymas, pigesni sezoniniai produktai ir nereikalingų paslaugų atsisakymas duoda greičiausią rezultatą.

Išbandykite no-buy mėnesį: 30 dienų nepirkite nieko nebūtino ir fiksuokite sutaupytą sumą. Daugelis nustemba, kiek pinigų lieka.

Jei finansiniai sunkumai jau spaudžia, vengkite vartojimo paskolų. Esamas skolas galima optimizuoti per skolų refinansavimą.

Kur laikyti sutaupytus pinigus

Trys pagrindiniai variantai: taupomoji sąskaita, terminuotas indėlis ir investavimas. Kiekvienas tinka skirtingam tikslui.

Taupomoji sąskaita leidžia pasiekti pinigus bet kada, todėl ji idealiai tinka atsargos fondui. Palūkanos čia mažiausios, bet likvidumas svarbesnis nei grąža, kai pinigų gali prireikti staiga.

Terminuotas indėlis siūlo aukštesnes palūkanas, tačiau lėšos užrakinamos nustatytam laikotarpiui. Tinka, kai tikslą planuojate pasiekti per 1–3 metus.

Investavimas aktualus, kai taupymo horizontas viršija 3–5 metus. Grąžos potencialas didesnis, bet susijęs su rizika, todėl reikia įvertinti savo toleranciją nuostoliams. Trumpalaikiam tikslui rinkitės sąskaitą, ilgalaikiam, indėlį ar investicijas.

Kaip taupyti pinigus: dažniausiai užduodami klausimai

Kiek pinigų turėčiau atidėti taupymui kiekvieną mėnesį?

Pagal 50/30/20 taisyklę idealiai taupymui skirkite 20 % pajamų, tačiau net 5–10 % yra geras startas. Su 1 000 EUR pajamomis atidedant 10 % gaunate 100 EUR per mėnesį, o per metus tai virsta 1 200 EUR.

Kas yra 52 savaičių taupymo iššūkis ir kiek galima sutaupyti?

Kiekvieną savaitę atidedate vis didesnę sumą: nuo 1 EUR pirmą savaitę iki 52 EUR paskutinę. Per metus sukaupiama 1 378 EUR. Atvirkštinė versija (pradėti nuo 52 EUR ir mažinti) psichologiškai lengvesnė, nes didžiausi mokėjimai tenka metų pradžiai, kai motyvacija stipriausia.

Kaip pradėti taupyti, jei pajamos labai mažos?

Net 50 centų per dieną per metus virsta 182 EUR. Pradžia svarbesnė nei suma. Pasirinkite vieną sritį, pavyzdžiui, maistą, ir optimizuokite ją pirmiausiai. Būtent kasdienės išlaidos turi didžiausią taupymo potencialą.

Kur geriausia laikyti sutaupytus pinigus?

Trumpam tikslui tinka taupomoji sąskaita, ilgalaikiam, viršijančiam 3–5 metus, terminuotas indėlis arba investavimas. Pasirinkimas priklauso nuo laikotarpio ir rizikos tolerancijos.

Kaip išmokyti vaikus taupyti pinigus?

Mažiems vaikams geriausiai tinka fizinė taupyklė su konkrečiu tikslu, nes matomas monetų kaupimas formuoja supratimą apie pinigų vertę. Paaugliams prasminga atidaryti vaiko sąskaitą banke ir leisti savarankiškai valdyti savaitpinigius. Svarbiausias principas: kalbėkite apie pinigus atvirai ir rodykite asmeninį pavyzdį.

Ar verta naudoti vokelių metodą biudžetui valdyti?

Taip, ypač jei sunkiai kontroliuojate išlaidas. Vokelių sistema reiškia grynuosius paskirstyti į fizines kategorijas: maistas, transportas, pramogos. Kai vokelis tuščias, tą mėnesį daugiau neišleidžiate. Fizinis pinigų jutimas mažina polinkį perleisti, nes kiekvienas banknotas „skauda“ labiau nei kortelės mostas.