Kas yra BVKKMN? Bendroji vartojimo kredito kainos metinė norma paprastai

BVKKMN yra vienintelis rodiklis, leidžiantis objektyviai palyginti skirtingų kreditorių pasiūlymus, nes jis apima visą paskolos kainą, o ne tik palūkanas. Reklaminė palūkanų norma parodo tik dalį realių išlaidų, todėl remtis vien ja renkantis paskolą yra viena dažniausių ir brangiausiai kainuojančių klaidų.

Dauguma skolininkų Lietuvoje vis dar lygina paskolas pagal metinę palūkanų normą ir nustemba, kai bendra grąžinama suma pasirodo didesnė nei tikėtasi. Sutarties sudarymo, administravimo ir kiti privalomi mokesčiai gali reikšmingai padidinti kredito kainą, o BVKKMN visa tai suveda į vieną suprantamą skaičių.

Toliau paaiškinta, kaip tiksliai skaičiuojamas BVKKMN, kuo jis skiriasi nuo palūkanų normos, kokios teisinės ribos galioja Lietuvoje ir kaip šį rodiklį praktiškai naudoti lyginant paskolų pasiūlymus.

Kas yra BVKKMN ir ką reiškia ši santrumpa?

BVKKMN (Bendroji Vartojimo Kredito Kainos Metinė Norma) yra standartizuotas procentinis rodiklis, apimantis palūkanas, sutarties sudarymo, administravimo bei kitus privalomus mokesčius. Vienu skaičiumi jis parodo, kiek iš tiesų kainuoja kreditas per metus.

Rodiklis atsirado iš Europos Sąjungos vartojimo kredito direktyvos. Lietuvoje jį nurodyti privaloma pagal Lietuvos banko reikalavimus, ir kiekvienas kreditorius turi pateikti BVKKMN prieš sutarties pasirašymą.

Kodėl tai svarbu praktiškai? Skirtingi kreditoriai taiko nevienodas mokesčių struktūras. Vienas bankas gali siūlyti mažesnes palūkanas, bet kompensuoti tai didesniu sutarties mokesčiu. BVKKMN leidžia visa tai suvesti į vieną skaičių ir objektyviai palyginti.

Iš ko susideda BVKKMN: palūkanos, mokesčiai ir kitos išlaidos

Kiekvienas kreditorius taiko skirtingą mokesčių struktūrą, todėl BVKKMN sudėtis varijuoja: vieni akcentuoja palūkanas, kiti prideda didesnius administravimo ar sutarties sudarymo mokesčius.

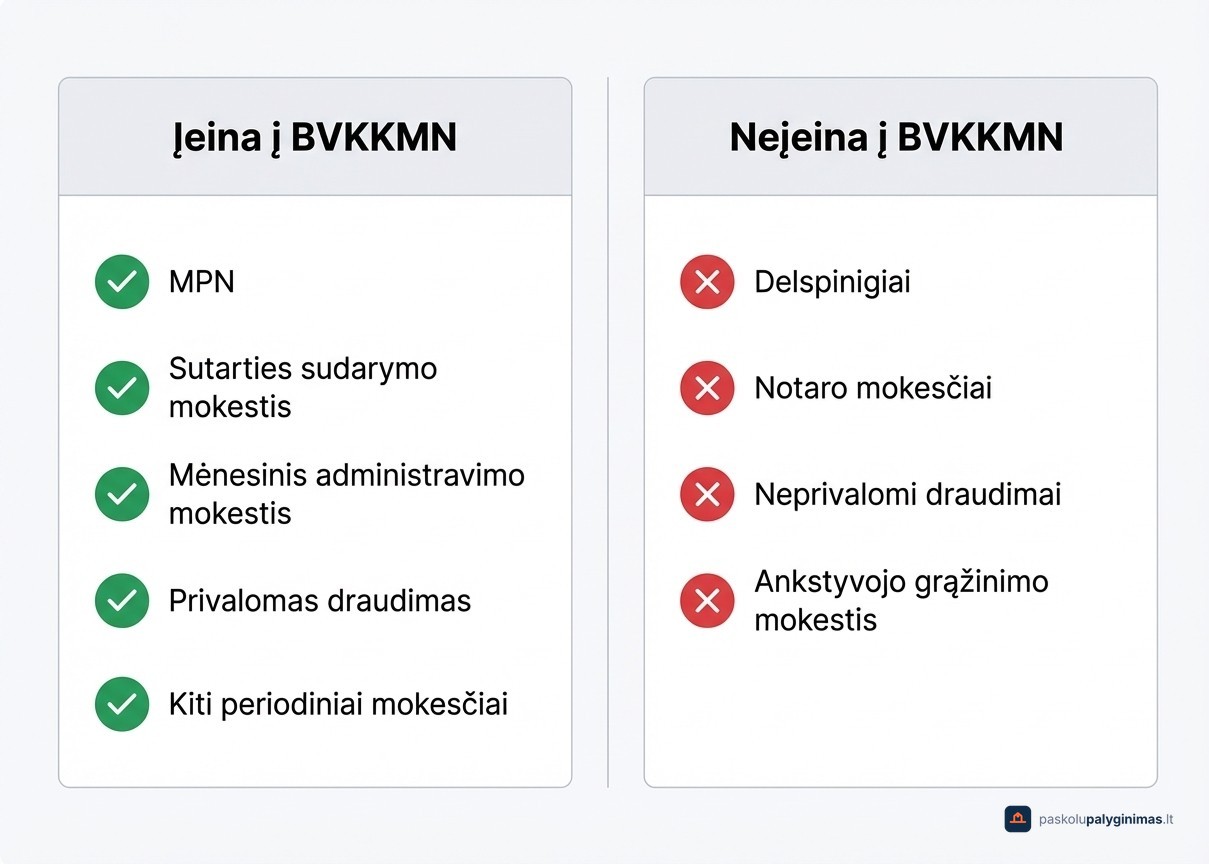

Kas įeina į BVKKMN skaičiavimą

BVKKMN apima visas privalomas išlaidas per paskolos galiojimo laikotarpį:

- Metinė palūkanų norma (MPN)

- Sutarties sudarymo mokestis

- Mėnesinis administravimo mokestis

- Privalomas draudimas, jei kreditorius jį reikalauja

- Kiti periodiniai mokesčiai, susiję su kredito aptarnavimu

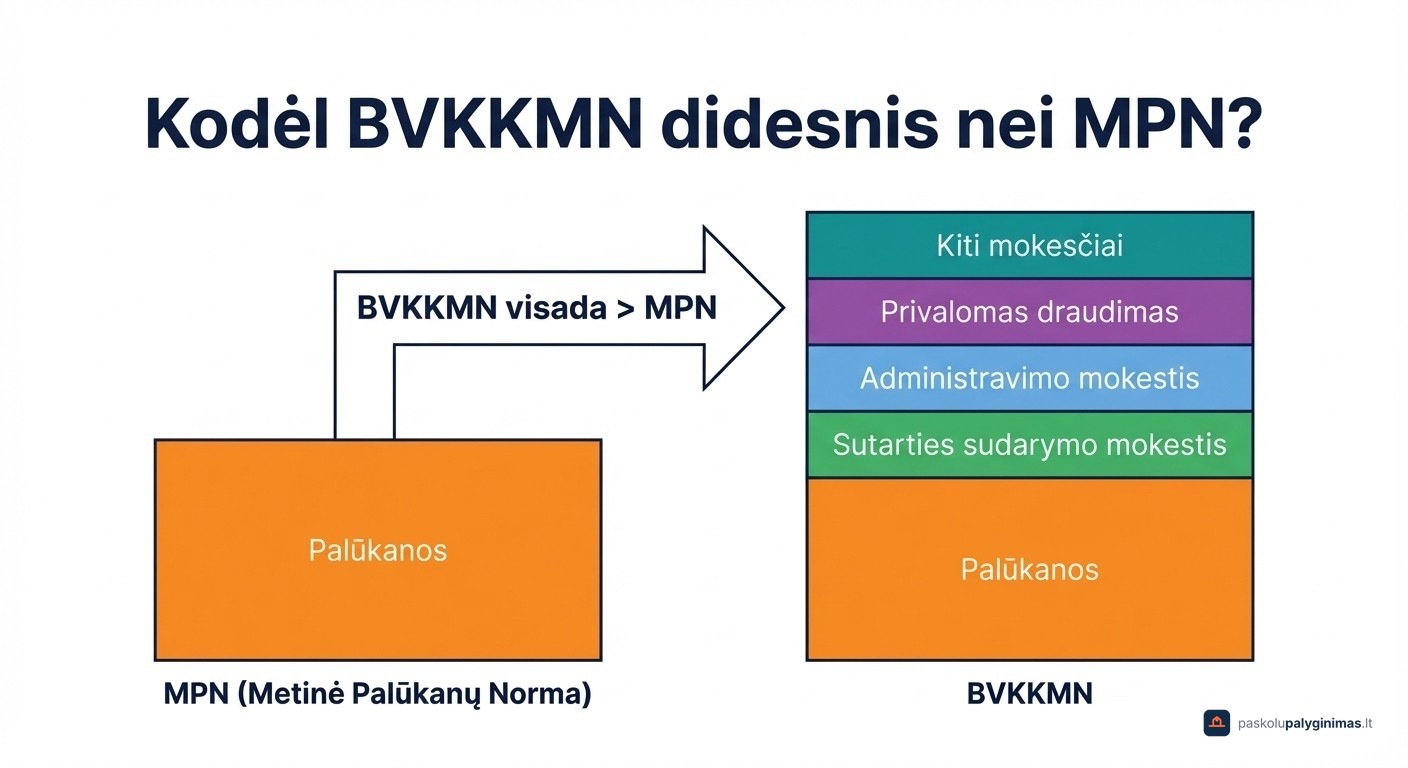

Būtent dėl šių papildomų mokesčių BVKKMN visada viršija MPN. Pavyzdžiui, jei MPN yra 10 %, bet kreditorius taiko 50 EUR sutarties mokestį ir 3 EUR mėnesinį administravimo mokestį, bendra metinė kredito kaina procentais bus reikšmingai didesnė nei 10 %.

Lyginant pasiūlymus per paskolų skaičiuoklę reikėtų žiūrėti ne į MPN, o būtent į BVKKMN, nes tik šis rodiklis parodo realią paskolos kainą.

Ko BVKKMN neapima

Į skaičiavimą neįtraukiami delspinigiai už pavėluotus mokėjimus, notaro mokesčiai, neprivalomi papildomi draudimai ir mokesčiai už ankstyvą paskolos grąžinimą. Šios išlaidos priklauso nuo konkrečios situacijos, todėl standartizuota formulė jų neapima.

Reali kredito kaina tam tikrais atvejais gali viršyti BVKKMN rodomą procentą. Prieš pasirašydami sutartį, atidžiai peržiūrėkite visas sąlygas, ypač susijusias su vėlavimo sankcijomis.

Kuo skiriasi BVKKMN nuo metinės palūkanų normos (MPN)?

Metinė palūkanų norma (MPN) rodo tik palūkanų dalį, kurią kreditorius taiko už paskolintą sumą. Į MPN neįeina jokie papildomi mokesčiai: nei sutarties sudarymo, nei administravimo, nei privalomo draudimo išlaidos. Dėl to MPN visada yra mažesnė nei BVKKMN.

Čia slypi dažniausia klaida. Finansų forumuose žmonės reguliariai painioja šiuos du rodiklius, manydami, kad mažesnė MPN automatiškai reiškia pigesnę paskolą. Tačiau du kreditoriai gali siūlyti beveik identišką MPN, bet turėti labai skirtingą BVKKMN dėl papildomų mokesčių.

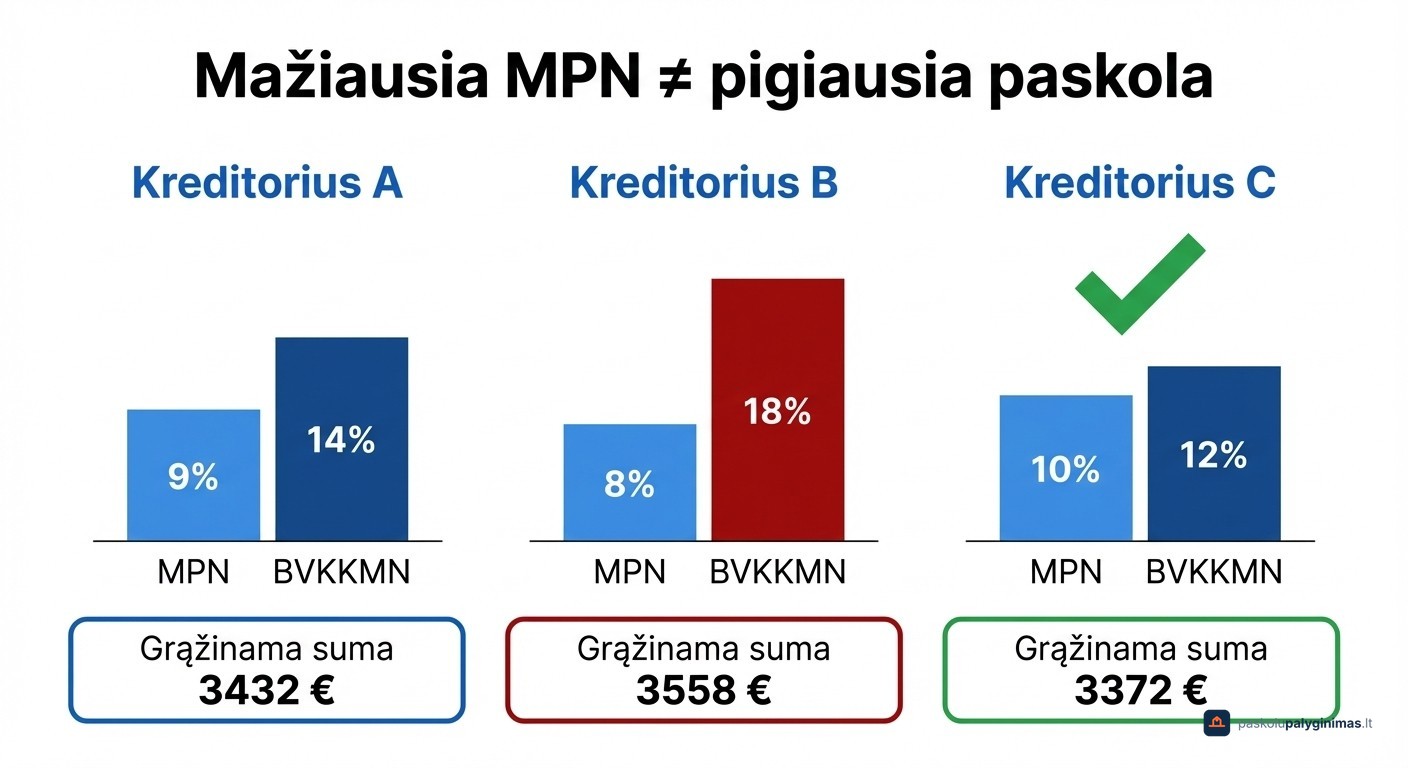

Pavyzdžiui, imant 3 000 EUR paskolą 24 mėnesiams: kreditorius A siūlo MPN 9 % ir BVKKMN 14 %, o kreditorius B siūlo MPN 8 % ir BVKKMN 18 %, nes taiko didesnius administravimo mokesčius. Nors kreditorius B atrodo patraukliau pagal palūkanas, bendra grąžinama suma bus didesnė.

Lyginant vartojimo paskolas visada reikia žiūrėti į BVKKMN, o ne į MPN. Tik BVKKMN parodo, kiek iš tiesų kainuos kreditas per metus, įvertinus visus privalomus mokesčius.

Kaip naudoti BVKKMN lyginant paskolų pasiūlymus

Objektyvus palyginimas įmanomas tik tada, kai lyginate pasiūlymus su vienoda paskolos suma ir tokiu pačiu grąžinimo terminu. Kitaip BVKKMN skaičiai bus natūraliai iškraipyti.

Tarkime, trys kreditoriai siūlo 3 000 EUR paskolą 24 mėnesiams:

Kreditorius B turi mažiausią MPN, tačiau didžiausius administravimo mokesčius, todėl jo BVKKMN ir bendra grąžinama suma yra didžiausia. Kreditorius C, nors taiko aukščiausią palūkanų normą, bendra kaina kainuoja mažiausiai.

Dažniausia klaida: lyginami skirtingų terminų pasiūlymai. Trumpesnė paskola visada turės didesnį BVKKMN, nes fiksuoti mokesčiai pasiskirsto per mažiau mėnesių. Tai nereiškia, kad ji brangesnė, tik procentinė išraiška atrodo didesnė.

Nepamirškite ir sąlygų, kurių BVKKMN neapima: delspinigių, neprivalomų draudimų ar ankstesnio grąžinimo mokesčių.

Kokia BVKKMN yra normali ir kokios teisinės ribos Lietuvoje?

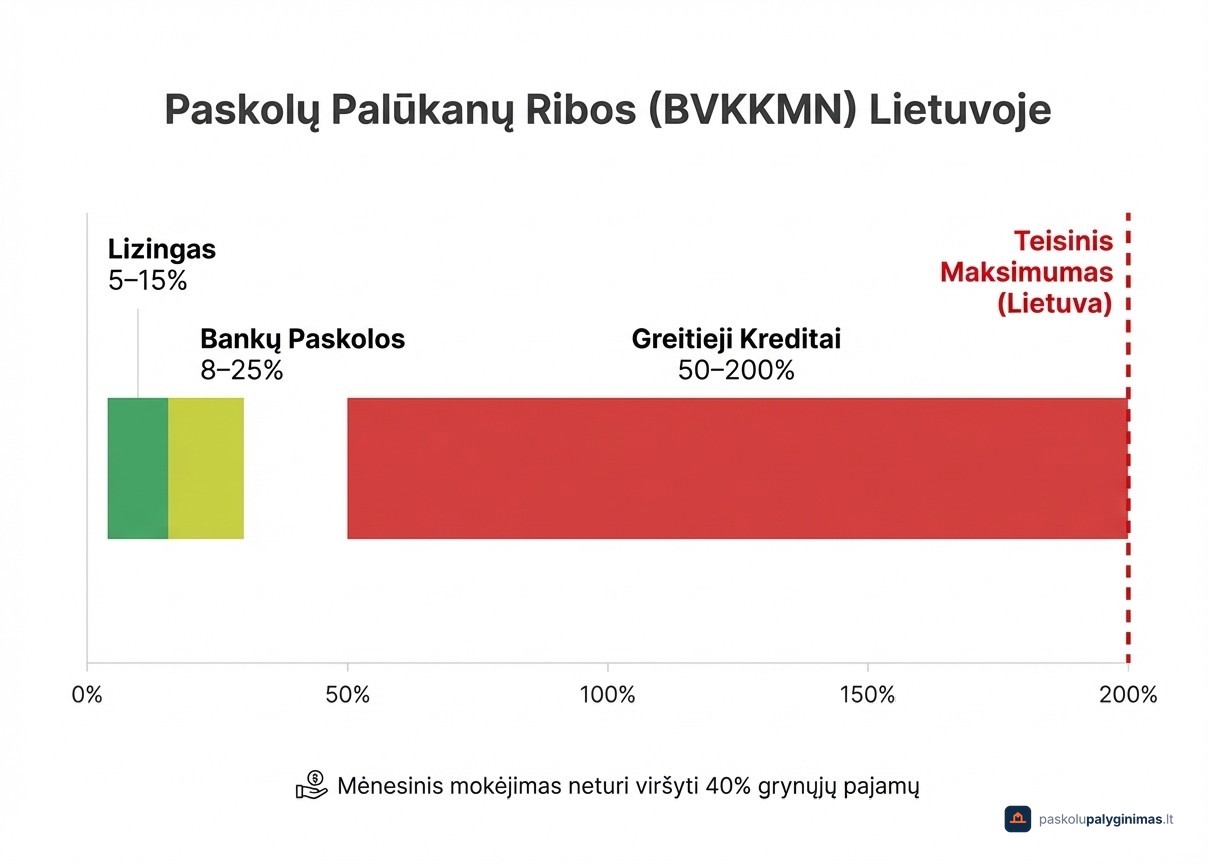

Normali BVKKMN priklauso nuo paskolos tipo. Bankų vartojimo paskolos paprastai svyruoja nuo 8 iki 25 %, lizingas dažniausiai patenka į 5–15 % intervalą, o greitųjų kreditų BVKKMN gali siekti nuo 50 iki 200 %.

Pagal Lietuvos teisės aktus maksimali leistina BVKKMN negali viršyti 200 %. Kreditorius, siūlantis didesnius kaštus, pažeidžia įstatymą.

Lietuvos banko atsakingojo skolinimo nuostatos įpareigoja kreditorių pateikti BVKKMN standartizuotame Europos vartojimo kredito informacijos dokumente (SECCI) dar prieš sutarties pasirašymą. Be to, mėnesinis kredito mokėjimas neturėtų viršyti 40 % grynųjų pajamų.

Šie reikalavimai taikomi būtent vartojimo paskoloms. Būsto kreditams ir kitiems finansiniams produktams galioja atskiri rodikliai bei reguliavimas.

Dažniausiai užduodami klausimai apie BVKKMN

Ar galima derėtis dėl BVKKMN?

Tiesiogiai dėl BVKKMN nesiderima, tačiau galima derėtis dėl jo sudedamųjų dalių: palūkanų normos, sutarties sudarymo ar administravimo mokesčio. Sumažinus bet kurį iš šių komponentų, BVKKMN automatiškai mažėja. Geresnis kreditingumas ir tvarkinga kredito istorija suteikia stipresnę derybinę poziciją.

Kodėl trumpesnės paskolos BVKKMN yra didesnis?

Fiksuoti mokesčiai, tokie kaip sutarties sudarymo ar administravimo, pasiskirsto per mažiau mėnesių, todėl metinė norma procentais išauga. Tačiau bendra grąžinama suma dažnai būna mažesnė nei ilgesnio termino atveju. Didesnis BVKKMN skaičius nereiškia, kad paskola brangiau kainuoja eurais.

Ar BVKKMN taikomas visoms paskoloms?

BVKKMN privalomas vartojimo kreditams: bankų paskoloms, greitiesiems kreditams ir lizingui. Visi šie kreditoriai pagal Lietuvos banko reikalavimus privalo nurodyti BVKKMN prieš sutarties pasirašymą. Būsto paskoloms taikomi kiti rodikliai ir atskiras reguliavimas.

Kaip patikrinti, ar kreditorius teisingai apskaičiavo BVKKMN?

Kreditorius pagal įstatymą privalo pateikti SECCI dokumentą, kuriame nurodomos visos paskolos sąlygos ir BVKKMN. Šiuos duomenis galima patikrinti naudojant nepriklausomas paskolų skaičiuokles internete. Jei rezultatai nesutampa, vartotojas turi teisę kreiptis į Lietuvos banką.

Kas nutinka, jei BVKKMN viršija 200 %?

Tokia sutartis prieštarauja Lietuvos teisės aktams, todėl kreditorius neturi teisės jos sudaryti. Pastebėjus pažeidimą, apie jį galima pranešti tiesiogiai Lietuvos bankui, kuris vykdo kreditorių priežiūrą.