Kas yra lizingas: paprastai apie lizingo rūšis, sąlygas ir veikimo principą

Lizingas yra vienas populiariausių finansavimo būdų Lietuvoje, leidžiantis naudotis automobiliu, nekilnojamuoju turtu ar verslo įranga nemokant visos sumos iš karto. Nors lizingo paslaugomis kasdien naudojasi tūkstančiai žmonių, daugelis nesuvokia esminių skirtumų tarp lizingo rūšių ir neįvertina visų kaštų.

Lizingas turi kelias skirtingas formas, kurių kiekviena veikia pagal savus principus ir tinka skirtingiems tikslams. Finansinis lizingas, veiklos nuoma ir atgalinis lizingas skiriasi ne tik nuosavybės klausimais, bet ir mokestine logika bei kaštais.

Žemiau rasite aiškų lizingo veikimo principą, trijų pagrindinių rūšių palyginimą, įmokų skaičiavimo logiką ir konkrečias situacijas, kada lizingas apsimoka labiau nei pirkimas ar vartojimo paskola.

Kas yra lizingas: apibrėžimas paprastais žodžiais

Lizingas yra finansavimo būdas, kai lizingo bendrovė įsigyja turtą ir perduoda jį naudoti gavėjui už periodines įmokas. Gavėjas naudojasi turtu visą sutarties laikotarpį, tačiau formaliai turtas priklauso lizingo bendrovei.

Sandoryje dalyvauja trys šalys: lizingo davėjas (bankas ar specializuota bendrovė), lizingo gavėjas (privatus asmuo ar verslas) ir turto pardavėjas, pavyzdžiui, automobilių prekybininkas ar įrangos tiekėjas.

Dažna klaida, lizingą tapatinti su nuoma. Nuomos atveju turtas visada grąžinamas savininkui pasibaigus sutarčiai. Lizingo atveju gavėjas dažniausiai turi galimybę turtą išsipirkti, todėl lizingas jungia ir nuomos, ir pirkimo elementus.

Lietuvoje lizingas populiariausias automobilių ir verslo įrangos finansavimui. Lizingo bendrovės veikia Lietuvos banko priežiūroje, o tai reiškia, kad jų teikiamos paslaugos turi atitikti atsakingo skolinimo reikalavimus.

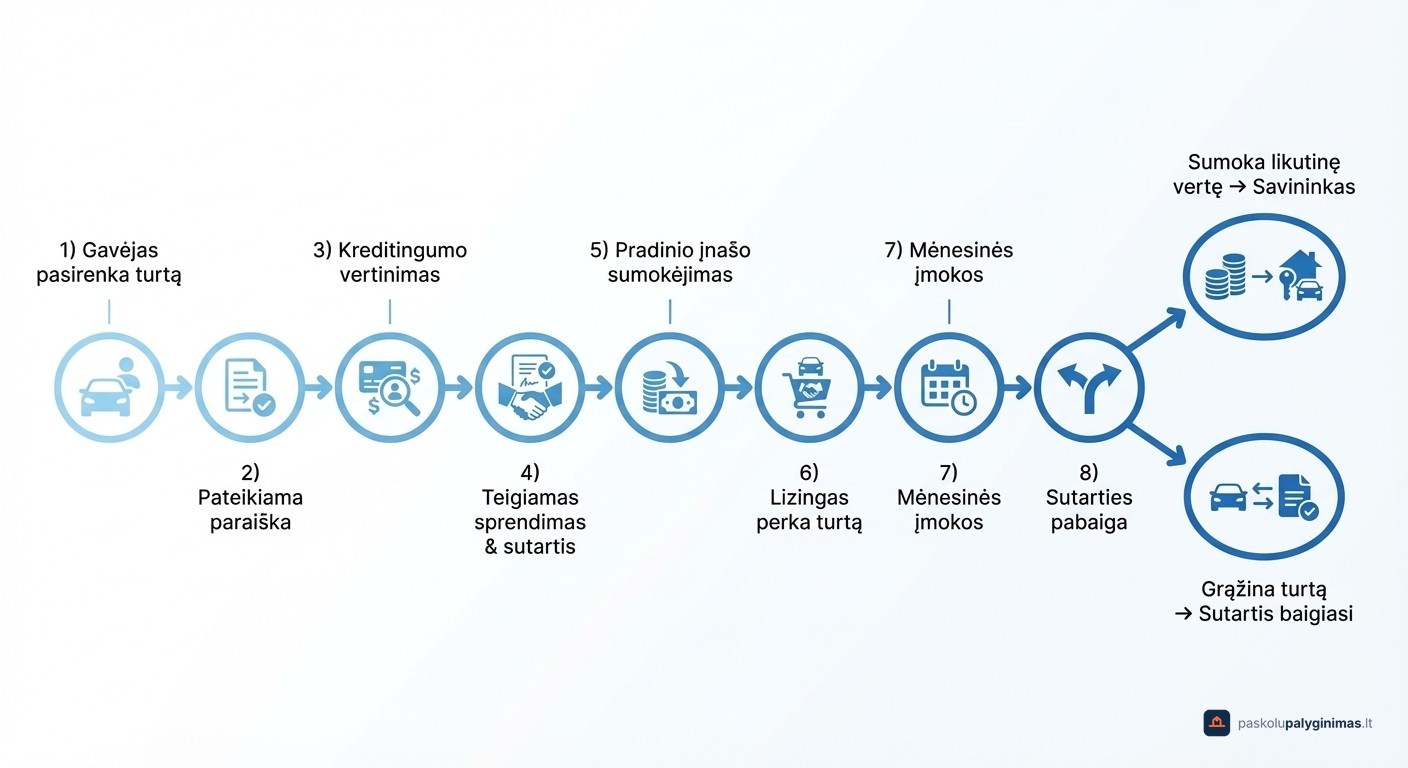

Kaip veikia lizingas: procesas nuo paraiškos iki nuosavybės

Viskas prasideda nuo turto pasirinkimo: gavėjas išsirenka automobilį, įrangą ar kitą turtą ir kreipiasi į lizingo bendrovę su paraiška. Bendrovė įvertina gavėjo kreditingumą, tikrindama pajamas, esamus įsipareigojimus ir kredito istoriją.

Gavus teigiamą sprendimą, pasirašoma lizingo sutartis ir gavėjas sumoka pradinį įnašą. Tada lizingo bendrovė formaliai perka turtą iš pardavėjo ir lieka jo savininkė visą sutarties laikotarpį. Gavėjas gauna turtą naudoti.

Toliau seka mėnesinių įmokų mokėjimas pagal sutartyje nustatytą grafiką. Kas vyksta sutarčiai pasibaigus?

Gavėjas dažniausiai turi du kelius: sumokėti likutinę vertę ir tapti pilnateisiu turto savininku arba tiesiog grąžinti turtą lizingo bendrovei. Būtent ši galimybė rinktis skiria lizingą nuo įprastinio kredito.

Finansinis lizingas, veiklos nuoma ir atgalinis lizingas: pagrindinės rūšys

Lietuvoje išskiriamos trys pagrindinės lizingo rūšys: finansinis (išperkamasis) lizingas, veiklos (operacinė) nuoma ir atgalinis lizingas. Kiekviena tinka skirtingai situacijai, todėl svarbu suprasti jų skirtumus.

Finansinis (išperkamasis) lizingas: kai norite tapti savininku

Gavėjas moka periodines įmokas visą sutarties laikotarpį, o pabaigoje sumoka likutinę vertę ir tampa pilnateisiu turto savininku. Pagal TFAS ir VAS reikalavimus turtas apskaitomas būtent gavėjo balanse.

Tai populiariausia lizingo forma Lietuvoje, ypač automobiliams ir nekilnojamajam turtui. Pagrindinis privalumas: galimybė palaipsniui įsigyti vertingą turtą neturint visos sumos iš karto, kartu jau naudojantis juo kasdien.

Veiklos (operacinis) lizingas: kai norite tik naudotis turtu

Gavėjas moka periodines įmokas už turto naudojimą, tačiau sutarties pabaigoje turto neišsiperka, o grąžina lizingo bendrovei. Iš esmės tai ilgalaikė nuoma su aiškiai apibrėžtu terminu.

Turtas lieka lizingo davėjo balanse, todėl gavėjui nereikia skaičiuoti nusidėvėjimo ar rūpintis turto likutine verte. Dėl šios priežasties veiklos lizingas ypač patrauklus verslams, norintiems kas kelerius metus atnaujinti naudojamą įrangą ar transportą.

Veiklos lizingo sutartys dažnai apima papildomas paslaugas: draudimą, techninę priežiūrą, padangų keitimą. Tai leidžia verslui prognozuoti tikslias mėnesines išlaidas be netikėtų kaštų.

Atgalinis (grįžtamasis) lizingas: kai reikia grynųjų iš turimo turto

Turto savininkas parduoda savo turtą lizingo bendrovei ir iš karto jį išsinuomoja atgal. Taip gaunami grynieji pinigai, bet turtu toliau naudojamasi kaip anksčiau. Ši forma padeda verslams spręsti likvidumo problemas.

Rizika reali. Bendra sumokėta suma dėl palūkanų viršys pradinę turto vertę. O jei įmokos nebus mokamos laiku, lizingo bendrovė turės teisę perimti turtą, kuris anksčiau priklausė jums.

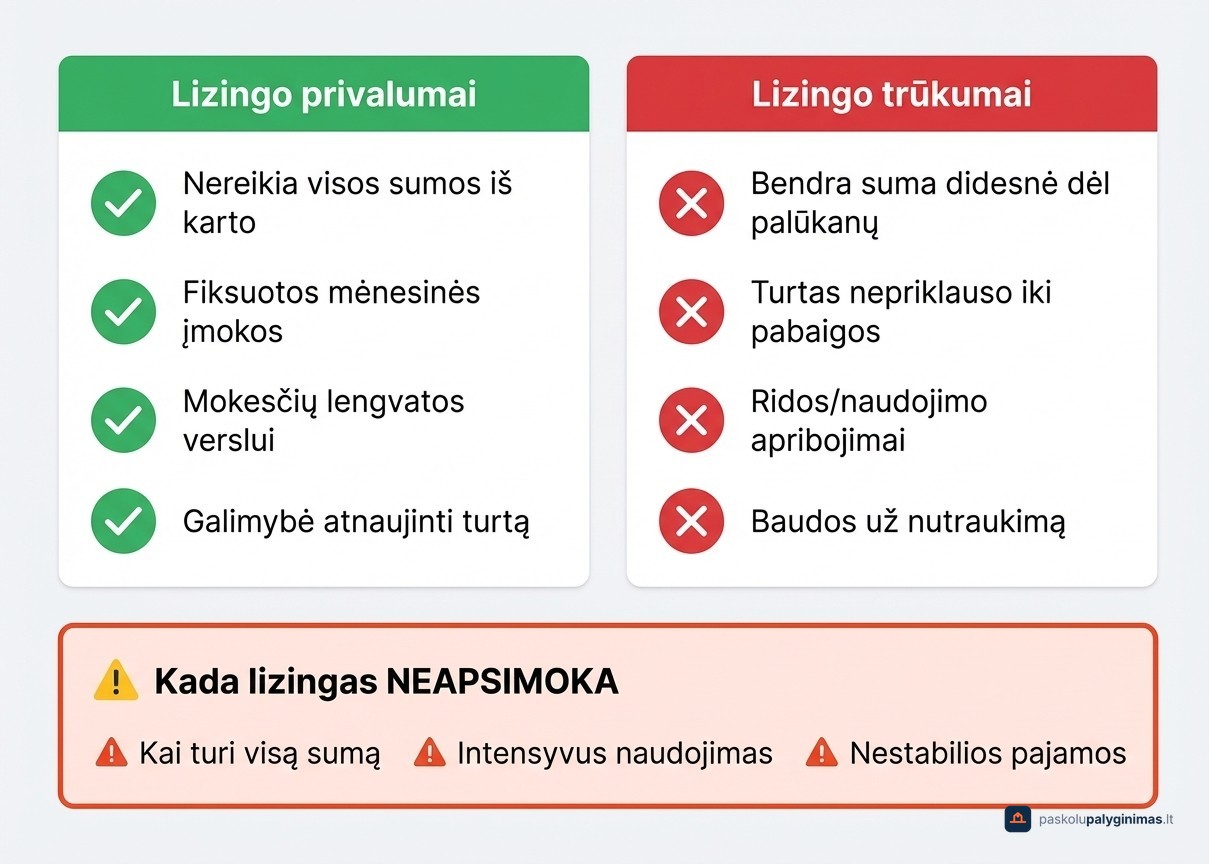

Lizingo privalumai ir trūkumai: kam lizingas tinka, o kam ne

Lizingas labiausiai apsimoka tiems, kam reikia turto dabar, bet nėra galimybės ar noro sumokėti visos sumos iš karto. Tačiau jis tinka ne kiekvienoje situacijoje.

Pagrindiniai privalumai:

- Nereikia visos turto vertės iš karto, pakanka pradinio įnašo

- Fiksuotos mėnesinės įmokos palengvina biudžeto planavimą

- Verslui lizingo įmokos gali mažinti apmokestinamąjį pelną

- Galimybė reguliariai atnaujinti naudojamą turtą, ypač pasirinkus veiklos lizingą

Kita vertus, trūkumai irgi reikšmingi:

- Bendra sumokėta suma visada didesnė nei pirkimo kaina dėl palūkanų

- Turtas nepriklauso gavėjui iki sutarties pabaigos

- Taikomi ridos ar naudojimo apribojimai, ypač automobiliams

- Baudos už ankstyvą nutraukimą ar turto pažeidimus gali siekti nemažas sumas

Lizingas neapsimoka, jei turite visą sumą pirkimui, planuojate intensyvų turto naudojimą arba jūsų pajamos nestabilios ir kyla nemokumo rizika. Tokiu atveju prarastumėte turtą ir jau sumokėtas įmokas.

Paskolos atveju turtas iš karto priklauso jums, bet paprastai reikia didesnio pradinio įnašo ir užstato. Lizingas lankstesnis pradžioje, tačiau bendra kaina gali būti didesnė. Palyginti abu variantus galite mūsų skaičiuoklėje.

Lizingo įmokos ir likutinė vertė: kaip apskaičiuojama kaina

Lizingo kaina susideda iš keturių komponentų: pradinio įnašo (tipiškai 10–30 % turto vertės), mėnesinių įmokų, palūkanų normos ir likutinės vertės. Būtent šių dalių santykis lemia, kiek realiai sumokėsite per visą sutarties laikotarpį.

Likutinė vertė yra suma, kurią mokate sutarties pabaigoje, norėdami tapti turto savininku. Kuo ji didesnė, tuo mažesnės mėnesinės įmokos, bet didesnis galutinis mokėjimas. Pavyzdžiui, perkant 20 000 EUR automobilį su 10 % pradiniu įnašu ir 30 % likutine verte, finansuojama 12 000 EUR, o pabaigoje mokama 6 000 EUR.

Oficiali įmoka neatspindi visos kainos. Prie jos prisideda sutarties sudarymo mokestis, privalomas KASKO draudimas, baudos už ridos viršijimą ar turto pažeidimus bei ankstyvo nutraukimo sąlygos. Būtent todėl prieš pasirašant sutartį svarbu įvertinti visus kaštus, o ne tik mėnesinę įmoką.

Dažniausiai užduodami klausimai apie lizingą

Kuo lizingas skiriasi nuo paskolos?

Paskolos atveju turtas iš karto tampa pirkėjo nuosavybe, o lizingo atveju turtas lieka lizingo bendrovės nuosavybė iki sutarties pabaigos. Tai esminis skirtumas, lemiantis visas kitas sąlygas. Paskola dažniausiai reikalauja didesnio užstato ir pradinio įnašo, tačiau suteikia visas savininko teises nuo pirmos dienos. Lizingas lankstesnis dėl pradinio įnašo dydžio, bet bendra sumokėta kaina paprastai didesnė.

Kas yra lizingo likutinė vertė ir kaip ji veikia?

Tai suma, kurią gavėjas sumoka sutarties pabaigoje, norėdamas tapti pilnateisiu turto savininku. Kuo didesnė likutinė vertė nustatoma sutartyje, tuo mažesnės mėnesinės įmokos, nes dalis turto kainos atidedama į pabaigą. Gavėjas neprivalo mokėti likutinės vertės – jei turtas nebeatrodo patrauklus, galima tiesiog grąžinti jį lizingo bendrovei.

Ar galima nutraukti lizingo sutartį anksčiau laiko?

Taip, tačiau ankstyvas nutraukimas beveik visada kainuoja. Dažniausiai lizingo bendrovė taiko baudą arba reikalauja sumokėti visas likusias įmokas kartu su likutine verte. Konkrečios sąlygos priklauso nuo sutarties.

Kuo skiriasi finansinis lizingas nuo veiklos nuomos?

Finansinio lizingo atveju gavėjas sutarties pabaigoje tampa turto savininku, o veiklos nuomos atveju turtas grąžinamas lizingo bendrovei. Apskaitos požiūriu finansinis lizingas fiksuojamas gavėjo balanse, o veiklos nuomos turtas lieka davėjo balanse. Finansinis lizingas skirtas turtą įsigyti palaipsniui, veiklos nuoma tinka tiems, kam svarbu reguliariai atnaujinti įrangą ar transportą.

Kokį pradinį įnašą reikia mokėti už lizingą?

Tipinis pradinis įnašas svyruoja nuo 10 iki 30 % turto vertės. Didesnis pradinis įnašas mažina mėnesines įmokas ir bendrą palūkanų sumą, nes finansuojama mažesnė turto dalis. Kai kurioms mažesnės vertės prekėms galimas ir 0 % pradinis įnašas.

Ar lizingas apsimoka labiau nei pirkimas iš karto?

Pirkimas iš karto visada pigesnis bendrai, nes nemokate palūkanų. Lizingas apsimoka, kai neturite visos sumos, norite išsaugoti likvidumą arba verslui svarbi mokestinė nauda. Jei planuojate turtą keisti kas 3–5 metus, veiklos lizingas gali būti finansiškai racionalesnis nei pirkimas.

Galutinis sprendimas priklauso nuo jūsų finansinės situacijos ir 2026 metų rinkos sąlygų. Jei svarstote ir kitas finansavimo alternatyvas, pavyzdžiui, vartojimo paskolą ar esamų įsipareigojimų refinansavimą, pravartu palyginti visus variantus prieš priimant sprendimą.

Portale paskolupalyginimas.lt galite greitai ir nemokamai palyginti skirtingų skolintojų pasiūlymus, kad priimtumėte finansiškai pagrįstą sprendimą. Pradėkite nuo paskolų palyginimo ir sužinokite, kuri finansavimo forma jums naudingiausia.

Šaltiniai

- Lietuvos bankas — lizingo ir finansinių paslaugų reguliavimas

- Creditinfo Lietuva — kreditingumo vertinimas

- Lizingo bendrovių oficialios svetainės — sąlygos ir tarifai (tikrinta 2026-03-29)