Kredito istorija: kas tai, kaip pasitikrinti ir pagerinti savo reitingą

Kredito istorija yra vienas svarbiausių veiksnių, lemiančių, ar gausite paskolą, kokiomis sąlygomis ir kokio dydžio. Nesvarbu, ar planuojate įsigyti būstą, ar prašote vartojimo kredito, finansų įstaigos pirmiausia peržiūri jūsų kredito reitingą ir mokėjimų istoriją.

Daugelis žmonių apie savo kredito reitingą sužino tik tada, kai sulaukia atsisakymo suteikti paskolą. Tačiau šią informaciją galima pasitikrinti nemokamai ir bet kuriuo metu, o nustačius problemas, reitingą galima pagerinti konkrečiais žingsniais.

Šiame tekste aptariama, kaip veikia kredito reitingo sistema Lietuvoje, kuo skiriasi Creditinfo ataskaita nuo Lietuvos banko duomenų bazės, kokie veiksniai labiausiai veikia jūsų balą ir ką daryti, jei kredito istorija yra bloga arba jos visai nėra.

Kas yra kredito istorija ir kodėl ji svarbi?

Kredito istorija yra asmens finansinių įsipareigojimų suvestinė: visos paimtos ir grąžintos paskolos, mokėjimų vėlavimai, esamos skolos bei lizingo sutartys. Būtent šie duomenys lemia, kaip finansų rinkos dalyviai vertina jūsų patikimumą.

Bankai, lizingo bendrovės, telekomunikacijų operatoriai ir kiti kreditoriai tikrina kredito istoriją prieš suteikdami finansavimą. Teigiama istorija atveria kelią ne tik paskolos patvirtinimui, bet ir geresnėms sąlygoms: žemesnėms palūkanoms, didesnei sumai, ilgesniam terminui.

Lietuvoje pagrindinius kredito duomenis kaupia dvi institucijos: Creditinfo Lietuva, skaičiuojanti kredito reitingą, bei Lietuvos banko Paskolų rizikos duomenų bazė, fiksuojanti prižiūrimų įstaigų paskolų duomenis.

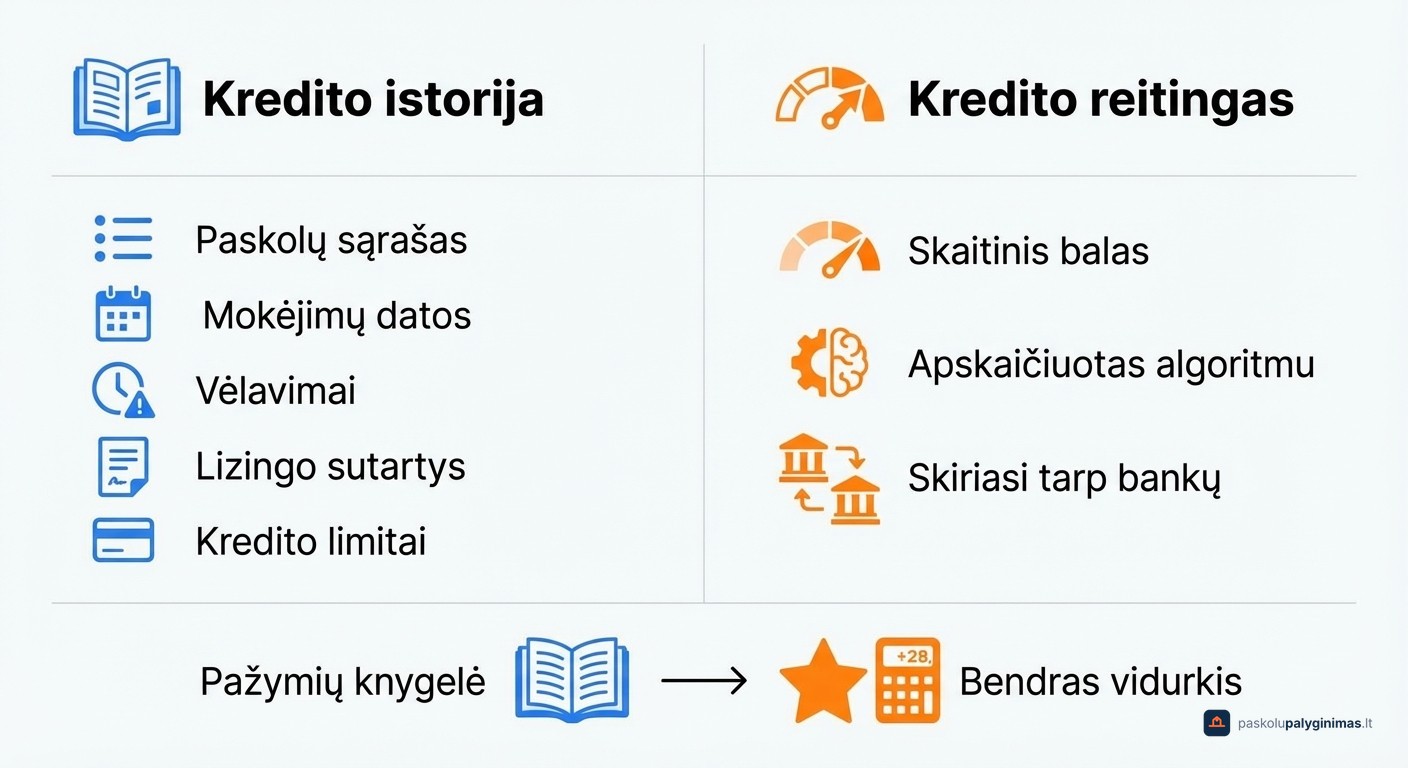

Kredito istorija vs kredito reitingas: kuo skiriasi?

Kredito istorija yra duomenų visuma: paskolų sąrašas, mokėjimų datos, vėlavimai, lizingo sutartys ir kredito limitai. Kredito reitingas, priešingai, yra skaitinis balas, apskaičiuotas remiantis būtent šiais duomenimis.

Paprasčiau tariant, kredito istorija veikia kaip mokinio pažymių knygelė su visais įvertinimais, o kredito reitingas yra bendras vidurkis.

Lietuvoje reitingą skaičiuoja Creditinfo pagal savo algoritmus, todėl gautas balas gali skirtis nuo banko vidinio vertinimo. Bankai dažnai taiko papildomus kriterijus, tokius kaip pajamų stabilumas ar darbo stažas.

Kokie duomenys sudaro kredito istoriją Lietuvoje?

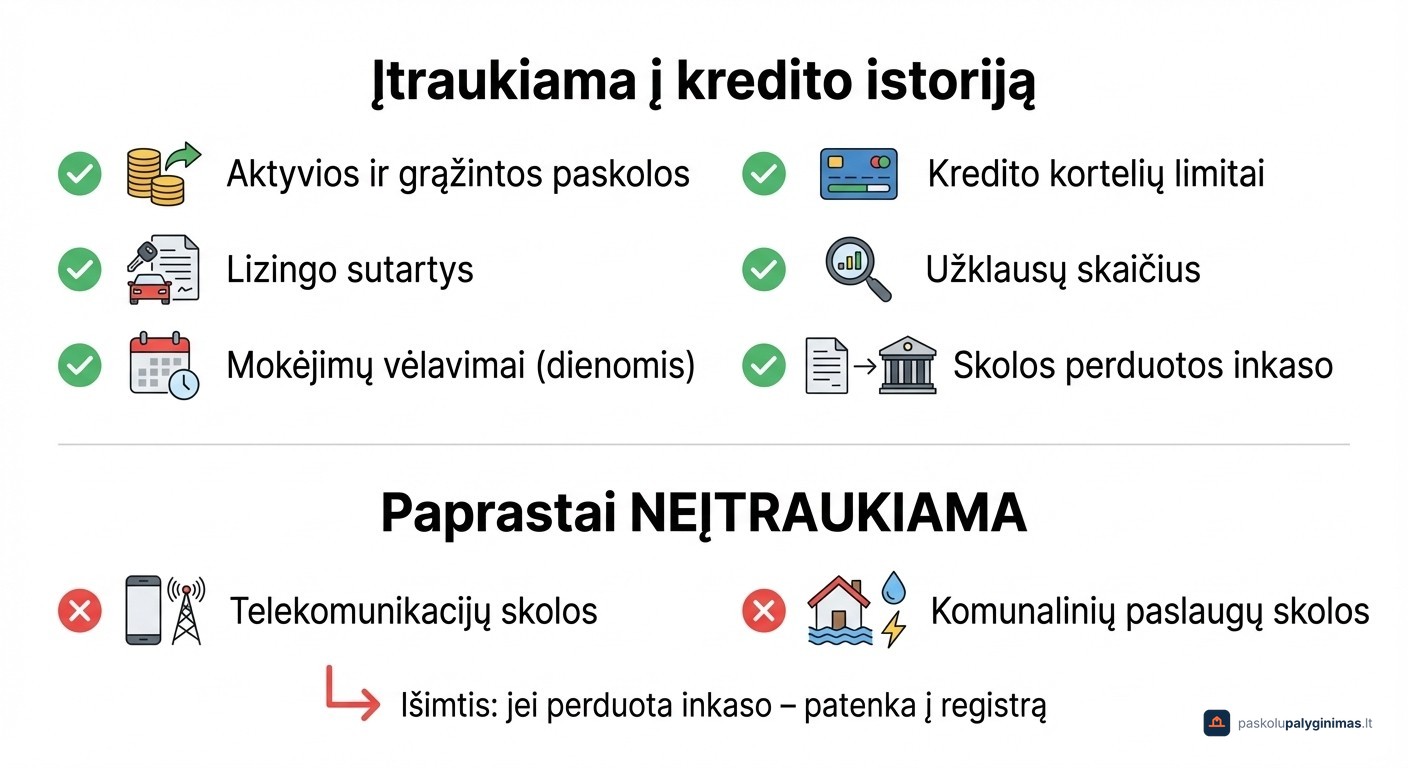

Kredito istoriją sudaro konkretūs finansiniai duomenys, kuriuos registruoja Creditinfo Lietuva bei Lietuvos banko Paskolų rizikos duomenų bazė:

- Aktyvios ir grąžintos paskolos (vartojimo, būsto, greitieji kreditai)

- Lizingo sutartys ir jų būsena

- Mokėjimų vėlavimai ir jų trukmė dienomis

- Kredito kortelių limitai ir panaudojimas

- Kredito užklausų skaičius per tam tikrą laikotarpį

- Skolų perdavimas inkaso ar skolų išieškojimo bendrovėms

Šiuos duomenis teikia bankai, kredito unijos, greitųjų kreditų bendrovės ir kiti Lietuvos banko prižiūrimi finansų rinkos dalyviai.

Telekomunikacijų ar komunalinių paslaugų įsipareigojimai paprastai kredito istorijoje neatsispindi. Tačiau jei tokios skolos perduodamos skolų išieškojimo bendrovėms, jos patenka į registrą ir gali neigiamai paveikti reitingą.

Kaip nemokamai pasitikrinti savo kredito istoriją?

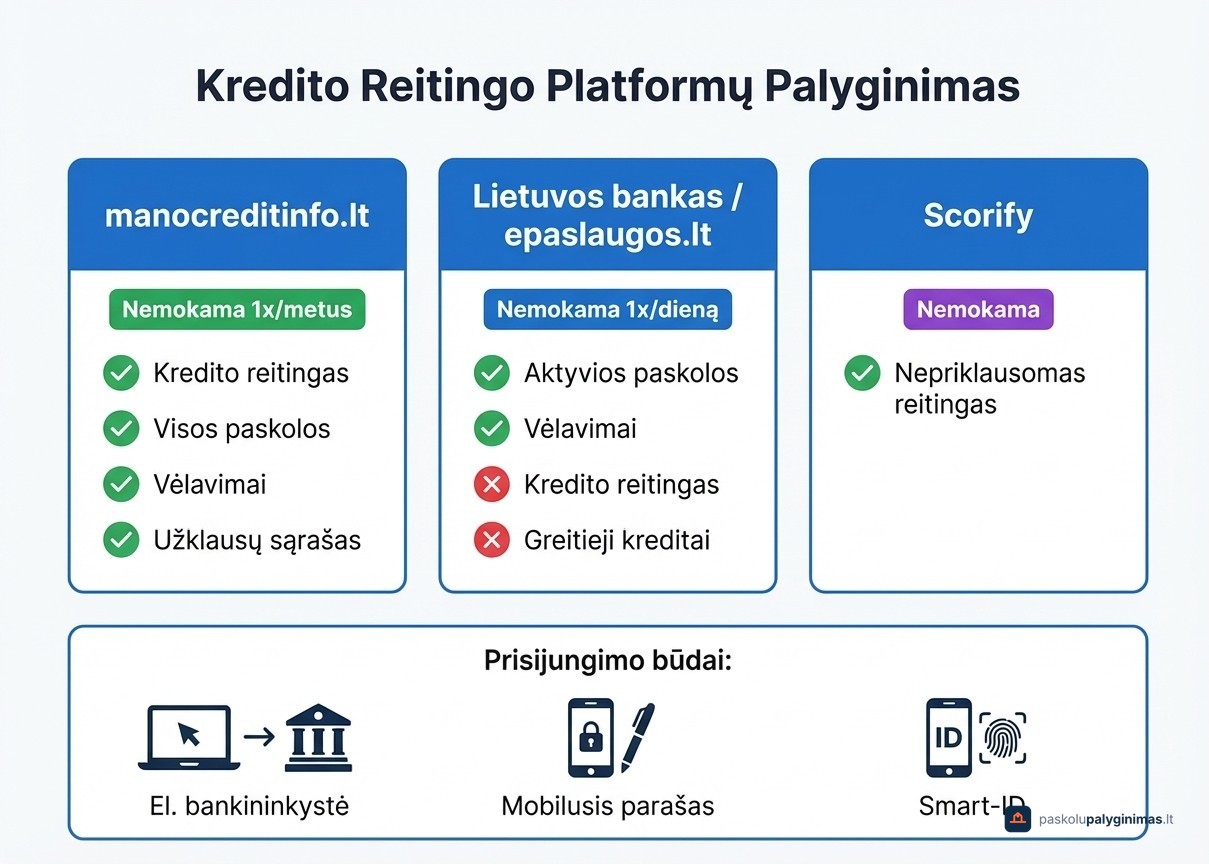

Lietuvoje veikia kelios platformos, leidžiančios nemokamai peržiūrėti savo kredito istoriją ir reitingą: manocreditinfo.lt, Lietuvos banko Paskolų rizikos duomenų bazė bei Scorify. Reguliarus tikrinimas padeda laiku pastebėti klaidas ir stebėti savo finansinį profilį.

Mano Creditinfo: nemokama ataskaita kartą per metus

Per platformą manocreditinfo.lt kiekvienas Lietuvos gyventojas turi teisę gauti vieną nemokamą kredito ataskaitą per metus. Papildomos ataskaitos ar nuolatinis stebėjimas yra mokami.

Prisijungti galima per elektroninę bankininkystę, mobilųjį parašą arba Smart-ID, todėl procesas užtrunka vos kelias minutes. Ataskaitoje pateikiamas kredito reitingo balas, visų aktyvių ir grąžintų paskolų sąrašas, mokėjimų vėlavimai ir kredito užklausų istorija.

Būtent užklausų sąrašas leidžia pastebėti, ar kas nors netikrino jūsų duomenų be jūsų žinios. Tai vienas efektyviausių būdų užkirsti kelią sukčiavimui.

Lietuvos banko Paskolų rizikos duomenų bazė

Lietuvos bankas leidžia pasitikrinti savo paskolų duomenis nemokamai kartą per dieną per Elektroninių valdžios vartų portalą (epaslaugos.lt). Prisijungti galima per elektroninę bankininkystę, mobilųjį parašą arba Smart-ID.

Ši bazė rodo tik Lietuvos banko prižiūrimų finansų įstaigų duomenis: aktyvias paskolas, mokėjimų vėlavimus ir bendrus įsipareigojimus. Greitųjų kreditų bendrovių ar kitų neprižiūrimų subjektų informacija čia neatspindima.

Kredito reitingo balo bazė neskaičiuoja, todėl ji tinka faktinei situacijai patikrinti, bet ne bendram finansiniam profiliui įvertinti.

Scorify: alternatyvus kredito reitingo patikrinimas

Scorify yra nemokama platforma, leidžianti patikrinti savo kredito reitingą nepriklausomai nuo Creditinfo. Prisijungiama per elektroninę bankininkystę arba Smart-ID.

Scorify naudoja savo vertinimo metodiką, tad pateikiamas balas gali skirtis nuo Creditinfo reitingo. Pravartu palyginti abiejų platformų rezultatus, kad susidarytumėte tikslesnį savo finansinio profilio vaizdą.

Kas veikia jūsų kredito reitingą: pagrindiniai veiksniai

Creditinfo kredito reitingą formuoja keli tarpusavyje susiję veiksniai, kurių kiekvieno svoris skiriasi:

- Mokėjimų istorija yra svarbiausias veiksnys, tiesiogiai parodantis asmens finansinius įpročius. Net vienas vėlavimas gali reikšmingai sumažinti balą.

- Bendra skolos našta rodo, kokią dalį finansinių išteklių sudaro įsipareigojimai. Kuo arčiau limito, tuo didesnė rizika kreditoriaus akimis.

- Kreditų skaičius ir rūšys parodo, ar asmuo sugeba valdyti skirtingus įsipareigojimus: vartojimo paskolas, lizingą, kredito korteles.

- Kredito istorijos trukmė veikia teigiamai, kadangi ilgesnė tvarkinga istorija kelia pasitikėjimą.

- Naujų užklausų skaičius fiksuojamas kiekvieną kartą kreipiantis dėl paskolos. Per daug kietų užklausų per trumpą laikotarpį gali signalizuoti apie finansinius sunkumus.

Pajamos tiesiogiai neįtraukiamos į kredito reitingo skaičiavimą, tačiau bankai jas vertina atskirai, spręsdami dėl paskolos suteikimo ir maksimalios sumos.

Kiek laiko saugoma kredito istorija Lietuvoje?

Lietuvos banko Paskolų rizikos duomenų bazėje duomenys saugomi 7 metus po paskolos grąžinimo. Creditinfo saugo informaciją iki 10 metų, priklausomai nuo duomenų tipo, pavyzdžiui, mokėjimų vėlavimų ar skolų perdavimo.

Nurašytų arba bankroto metu neapmokėtų skolų duomenys gali būti saugomi ilgiau nei standartiniai terminai. Tokios situacijos turi ilgalaikį poveikį galimybei skolintis palankiomis sąlygomis.

Laikas vis dėlto gydo. Net ir neigiami įrašai po nustatyto termino pašalinami iš aktyvios istorijos, o nauji tvarkingi mokėjimai palaipsniui formuoja teigiamą profilį.

Kaip pagerinti blogą kredito istoriją?

Svarbiausia taisyklė: laiku mokėkite visas esamas finansines prievoles, net jei tai tik minimalios įmokos. Mokėjimų istorija turi didžiausią svorį skaičiuojant kredito reitingą, todėl net vienas praleistas mokėjimas gali turėti ilgalaikį poveikį.

Kitas žingsnis: sumažinkite bendrą skolos lygį. Pradėkite nuo mažiausių paskolų, nes jų pilnas grąžinimas greičiausiai pagerins bendrą skolos ir pajamų santykį. Kredito kortelių likučius stenkitės laikyti žemiau 30 % limito.

Neimkite naujų paskolų be realaus poreikio. Kiekviena kieta užklausa fiksuojama Creditinfo ataskaitoje ir gali signalizuoti kreditoriams apie finansinį nestabilumą.

Būtinai patikrinkite savo ataskaitą dėl klaidų: netikslūs vėlavimo duomenys ar jau grąžintos, bet vis dar rodomos skolos gali neteisėtai mažinti reitingą. Jei turite kelis brangius kreditus, refinansavimas gali padėti sujungti juos į vieną su mažesnėmis palūkanomis.

Greitų sprendimų nėra. Pagerėjimas vyksta palaipsniui per kelis mėnesius ar net metus nuoseklaus finansinio elgesio.

Ką daryti, jei kredito ataskaitoje yra klaidų?

Pagal Bendrąjį duomenų apsaugos reglamentą (BDAR) kiekvienas asmuo turi teisę ginčyti netikslius kredito istorijos duomenis. Kreipkitės tiesiogiai į duomenis pateikusią finansų įstaigą arba į Creditinfo Lietuva su prašymu ištaisyti neteisingą informaciją.

Duomenų valdytojas privalo atsakyti per 30 dienų. Jei klaida pasitvirtina, netikslūs įrašai ištaisomi arba pašalinami, o kredito reitingas atsistatys automatiškai. Neištaisyti netikslūs duomenys gali nepagrįstai mažinti reitingą metus ar ilgiau.

Kredito istorijos kūrimas nuo nulio

Neturėjimas jokių paskolų nereiškia geros kredito istorijos. Tai reiškia, kad istorijos tiesiog nėra, ir kreditoriai negali įvertinti jūsų patikimumo. Bankams toks profilis kelia beveik tiek pat abejonių kaip neigiami įrašai.

Jauniems žmonėms ir grįžusiems emigrantams rekomenduojama pradėti nuo nedidelės sumos kredito kortelės arba lizingo sutarties. Ir mokėti laiku, pilna suma, kiekvieną mėnesį.

Net 6–12 mėnesių tvarkinga mokėjimų istorija jau formuoja teigiamą Creditinfo profilį. Po šio laikotarpio kreditoriai mato realų mokėjimo elgesį, todėl paskolos sąlygos tampa palankesnės.

Prieš renkantis pirmąjį finansinį produktą, palyginkite kelių skolintojų siūlymus per lengvai gaunamas paskolas, kad pradinio įsipareigojimo sąlygos būtų kuo naudingesnės.

Bloga kredito istorija: ką tai reiškia ir kokios galimybės skolintis?

Skolintis su bloga kredito istorija įmanoma, tačiau sąlygos bus žymiai mažiau palankios: aukštesnės palūkanos, mažesnės sumos ir trumpesni grąžinimo terminai. Kreditoriai taiko griežtesnes sąlygas, nes žemas reitingas signalizuoja apie didesnę nemokumo riziką.

Kai kurie Lietuvos skolintojai specializuojasi būtent paskolų teikime asmenims su žemu reitingu. Prieš pasirašant sutartį būtina atidžiai įvertinti BVKKMN (bendrąsias vartojimo kredito metines kainos normas), nes tokių paskolų palūkanos dažnai yra žymiai aukštesnės. Daugiau apie tokias galimybes skaitykite paskolos su bloga kredito istorija puslapyje.

Ypač juntamas poveikis būsto paskolai. Bankai kredito reitingą vertina kaip vieną pagrindinių kriterijų, todėl žemas balas gali lemti didesnes palūkanas arba visišką atsisakymą. Jei planuojate kreiptis dėl būsto paskolos, reitingą rekomenduojama pradėti tvarkyti bent 6–12 mėnesių prieš paraišką.

Dažniausiai užduodami klausimai apie kredito istoriją

Ar neturėjimas paskolų reiškia gerą kredito istoriją?

Ne. Tai reiškia, kad istorijos tiesiog nėra, todėl kreditoriai negali įvertinti jūsų patikimumo. Bankams tuščias profilis kelia beveik tiek pat abejonių kaip neigiami įrašai. Pradėkite nuo nedidelės kredito kortelės ar lizingo sutarties ir mokėkite laiku.

Ar galima panaikinti blogą kredito istoriją?

Tiesiogiai panaikinti negalima, nes duomenys Creditinfo saugomi iki 10 metų, o Lietuvos banko bazėje 7 metus. Tačiau galima pagerinti reitingą tvarkingais mokėjimais ir ištaisius klaidas ataskaitoje. Laikas ir nuoseklus finansinis elgesys yra vienintelis kelias.

Kaip bloga kredito istorija veikia būsto paskolos gavimą?

Bankai vertina kredito reitingą kaip vieną pagrindinių kriterijų: žemesnis balas reiškia didesnes palūkanas arba visišką atsisakymą suteikti būsto paskolą. Reitingą rekomenduojama sutvarkyti bent 6–12 mėnesių prieš kreipiantis dėl būsto paskolos.

Ar kiekviena kredito užklausa mažina reitingą?

Ne. Minkšta užklausa, kai pats tikrinatės savo reitingą per manocreditinfo.lt ar Scorify, reitingo nemažina. Kieta užklausa fiksuojama, kai kreipiatės dėl paskolos, ir gali sumažinti balą. Kelios kietos užklausos per trumpą laiką turi didesnį neigiamą poveikį.

Kiek laiko užtrunka pagerinti kredito reitingą?

Priklauso nuo pradinės situacijos. Pirmi teigiami pokyčiai atsispindi per 3–6 mėnesius tvarkingų mokėjimų. Rimtesnėms problemoms, pavyzdžiui, nurašytoms skoloms ar ilgalaikiams vėlavimams, ištaisyti gali prireikti 1–3 metų nuoseklaus finansinio elgesio.