Kredito reitingas: kas tai, kaip sužinoti ir kaip pagerinti savo balą

Kredito reitingas lemia, ar bankas suteiks paskolą, kokias palūkanas pasiūlys ir kiek kainuos lizingas. Tai skaitinė išraiška, kurią finansų įstaigos naudoja kaip pirmąjį filtrą vertindamos kiekvieną besikreipiantį klientą. Nors šis balas tiesiogiai veikia kasdienį finansinį gyvenimą, daugelis žmonių apie jį sužino tik sulaukę atsisakymo.

Žemas ar nežinomas kredito reitingas gali kainuoti tūkstančius eurų per paskolos laikotarpį. Asmuo su prasta kategorija moka didesnes palūkanas, gauna mažesnes sumas arba iš viso sulaukia atsisakymo. O kartais balas būna žemesnis nei tikėtasi vien dėl klaidų duomenyse ar kredito istorijos nebuvimo.

Žemiau paaiškiname, kaip veikia Creditinfo skalė Lietuvoje, kokie veiksniai formuoja jūsų balą, kur jį patikrinti nemokamai ir kokiais konkrečiais veiksmais galima reitingą pagerinti.

Kas yra kredito reitingas ir kuo jis skiriasi nuo kredito istorijos

Kredito reitingas yra skaitinis balas, atspindintis asmens skolinimosi riziką. Bankai, lizingo bendrovės ir kiti kreditoriai šį balą naudoja priimdami sprendimą, ar suteikti finansavimą ir kokiomis sąlygomis.

Nors sąvokos dažnai painiojamos, skirtumas aiškus. Kredito istorija yra duomenų visuma: mokėjimų įrašai, esamos skolos, kreditorių užklausos ir kita finansinė informacija. O kredito reitingas yra iš visų šių duomenų apskaičiuotas balinis įvertinimas, kuris vienareikšmiškai parodo finansinį patikimumą. Plačiau apie tai skaitykite kredito istorijos gide.

Asmeninis reitingas Lietuvoje skaičiuojamas Creditinfo sistemoje. Įmonių kreditingumą vertina verslo registrai ir specializuoti biurai. Šalių finansinį patikimumą vertina tarptautinės agentūros: Moody's, S&P Global ir Fitch Ratings. Šis tekstas fokusuojasi į asmeninį reitingą.

Kredito reitingo skalė Lietuvoje: ką reiškia jūsų balas

Lietuvoje asmenų kredito reitingą skaičiuoja Creditinfo Lietuva pagal vidinę metodologiją. Skalės logika paprasta: kuo aukštesnis balas, tuo mažesnę riziką matote skolintojo akyse ir tuo palankesnių paskolos sąlygų galite tikėtis.

Aukštas reitingas reiškia, kad bankai vertina jus kaip patikimą skolininką ir siūlo mažesnes palūkanas. Vidutinis balas leidžia gauti finansavimą, tačiau sąlygos bus prastesnės. Žemas ar labai žemas reitingas dažnai reiškia atsisakymą arba ženkliai didesnes palūkanas.

Creditinfo reitingo balų ribos ir kategorijos

Creditinfo Lietuva asmenims taiko raidines kategorijas, atspindinčias skolinimosi riziką:

Tikslūs balų intervalai nėra viešai detalizuoti, tačiau kategorijų prasmė aiški. Norint gauti būsto paskolą ar vartojimo kreditą palankiomis sąlygomis, bankai paprastai tikisi A arba aukštos B kategorijos, signalizuojančios stabilų finansinį elgesį.

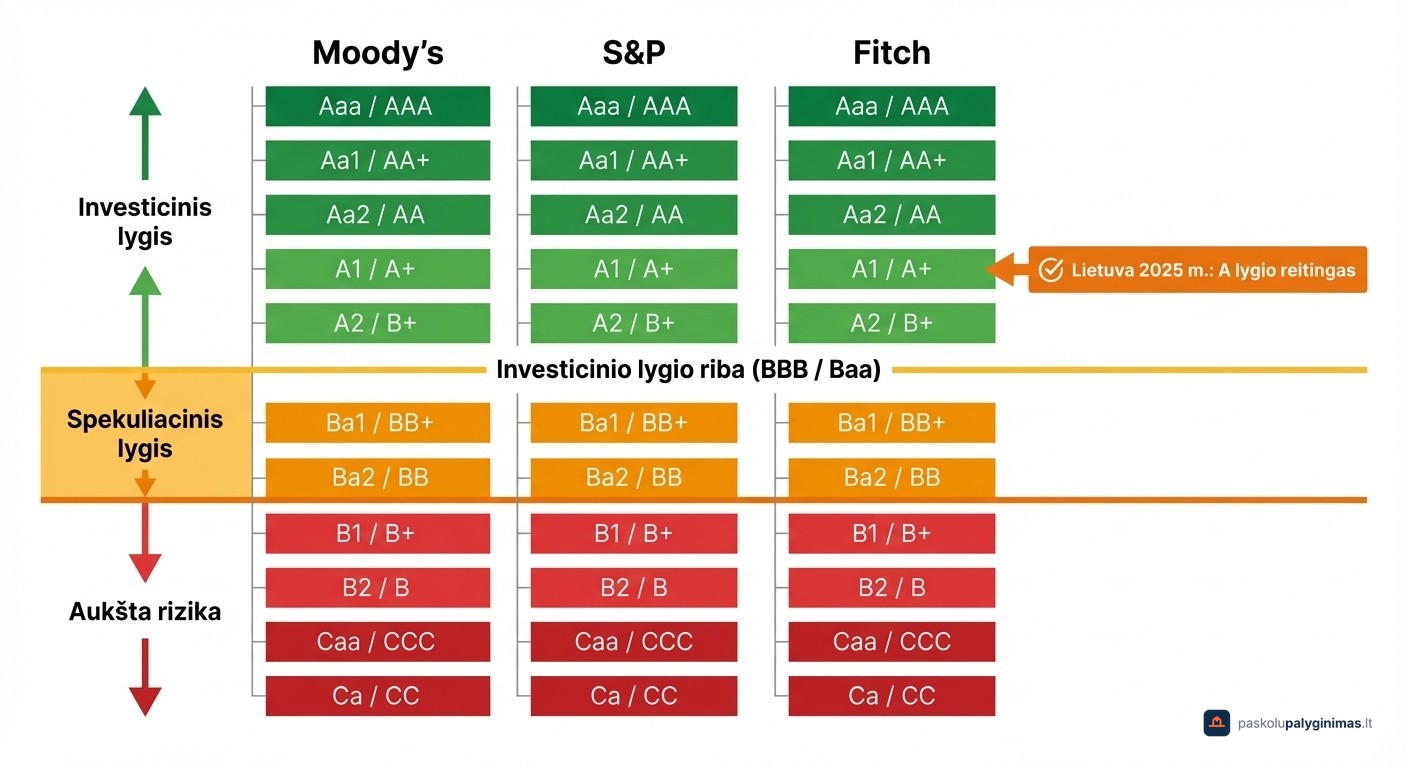

Tarptautinių agentūrų reitingų skalė: Moody's, S&P ir Fitch

Tarptautinės reitingų agentūros vertina šalių bei įmonių kreditingumą, ne pavienių asmenų. Jų skalė suskirstyta į investicinį ir spekuliacinį lygmenis.

AAA (arba Aaa pagal Moody's) reiškia aukščiausią patikimumą. BBB/Baa yra investicinio lygio riba, o žemiau prasideda spekuliacinis lygis, kur skolinimosi kaina auga sparčiai.

Lietuvai 2026 metais pagrindinės agentūros suteikia A lygio reitingus, priskiriamus aukštesnei investicinio lygio kategorijai. Tai praktiškai reiškia, kad valstybė skolinasi tarptautinėse rinkose palankesnėmis sąlygomis ir mažina biudžeto išlaidas skolos aptarnavimui.

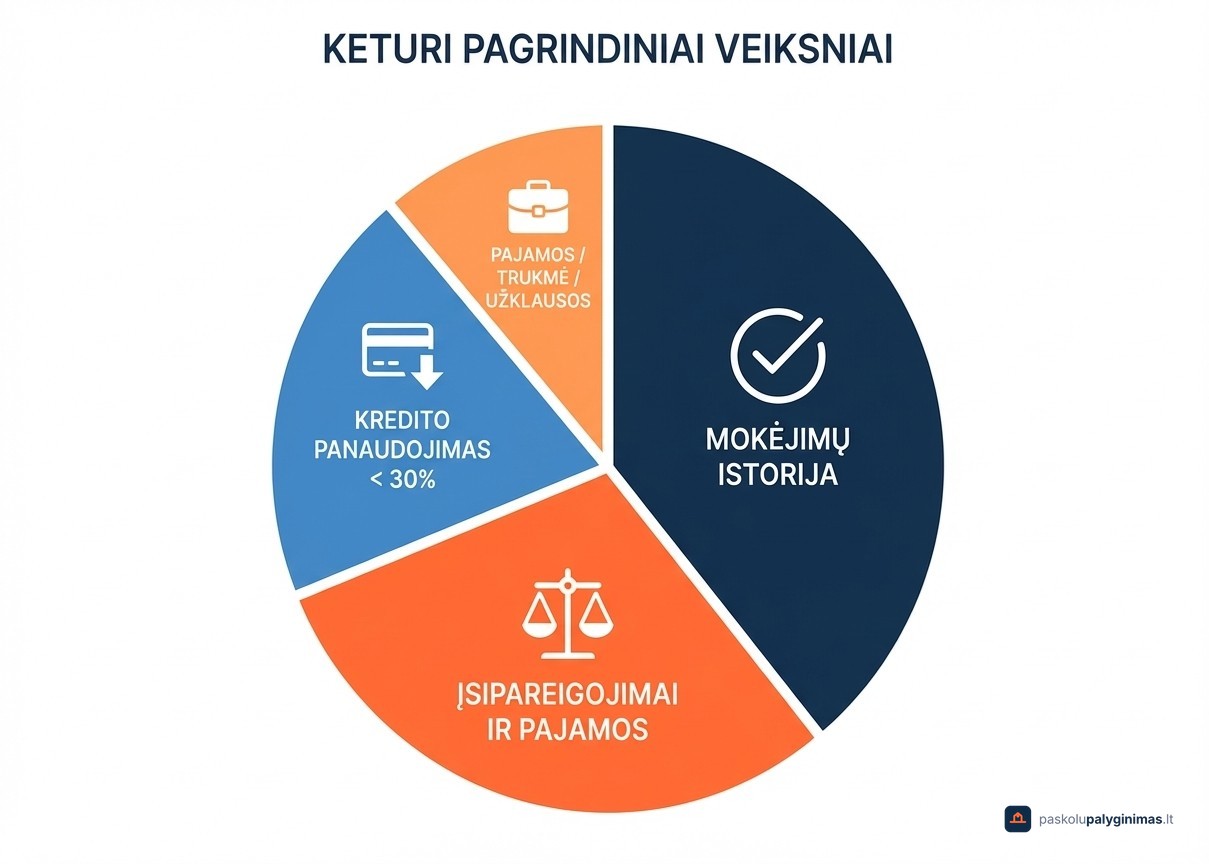

Kokie veiksniai lemia kredito reitingą

Kredito reitingas nėra atsitiktinis skaičius. Jį formuoja konkretūs, išmatuojami finansinio elgesio rodikliai: mokėjimų drausmė, įsipareigojimų apimtis, pajamų stabilumas ir kredito naudojimo trukmė.

Mokėjimų istorija ir vėlavimai

Laiku apmokėtos įmokos yra svarbiausias veiksnys, formuojantis asmeninį kredito reitingą. Kiekvienas mokėjimas fiksuojamas Creditinfo sistemoje, todėl net kelių dienų vėlavimas palieka neigiamą pėdsaką.

Daugelis žmonių neįvertina, kokį poveikį turi vienas praleistas terminas. Neigiami įrašai saugomi iki 10 metų, o per tą laikotarpį jie mažina galimybes gauti palankias paskolų sąlygas.

Finansinių įsipareigojimų apimtis ir kredito panaudojimas

Creditinfo sistema vertina bendrą skolų sumą lyginant su pajamomis. Kuo didesnė įsipareigojimų dalis tenka gaunamoms pajamoms, tuo žemesnį reitingą fiksuoja sistema.

Atskirai vertinamas ir kredito panaudojimo rodiklis. Jei kredito kortelės limitas siekia 1 000 EUR, o išnaudota 900 EUR, tai signalizuoja didelę priklausomybę nuo skolinto kapitalo. Finansų specialistai rekomenduoja nenaudoti daugiau nei 30 % turimo limito.

Keli maži kreditai nebūtinai kenkia labiau nei vienas didelis. Sistema vertina būtent bendrą įsipareigojimų ir pajamų proporciją.

Pajamos, užimtumas ir kredito naudojimo trukmė

Stabilios pajamos ir ilgesnis darbo stažas didina patikimumą skolintojo akyse, nes reguliarios įplaukos rodo gebėjimą aptarnauti skolas. Jauniems žmonėms be jokios kredito istorijos reitingas dažnai būna žemesnis nei tikėtasi, kadangi sistema tiesiog neturi duomenų apie atsakingą finansinį elgesį.

Be to, dažnos kreditorių užklausos per trumpą laikotarpį gali signalizuoti finansinius sunkumus ir mažinti reitingą.

Kaip sužinoti savo kredito reitingą nemokamai

Patikrinti mano kredito reitingą nemokamai galima trimis būdais: per Creditinfo portalą manocreditinfo.lt, Lietuvos banko Paskolų rizikos duomenų bazę arba savo banko elektronines paslaugas.

Creditinfo leidžia kartą per metus gauti nemokamą ataskaitą prisijungus su elektronine bankininkyste, mobiliuoju parašu arba Smart-ID. Tai greičiausias būdas pamatyti savo reitingo kategoriją ir visus fiksuotus įrašus.

Kai pats tikrinatės savo reitingą, tai jo nemažina. Nuo kreditoriaus pateiktos užklausos asmeninė patikra skiriasi iš esmės, todėl tikrinkitės drąsiai.

Reguliari peržiūra, bent kartą per metus, padeda laiku pastebėti klaidas ar netikslius duomenis. Prieš kreipiantis dėl paskolos apskaičiuokite savo galimybes su paskolų skaičiuokle.

Kaip pagerinti kredito reitingą: veiksmingi būdai ir dažnos klaidos

Asmeninį kredito reitingą galima kelti nuosekliais finansiniais sprendimais. Svarbiausi veiksmai:

- Mokėti visas įmokas laiku, nes mokėjimų istorija turi didžiausią įtaką reitingui

- Mažinti esamų skolų likučius ir nenaudoti daugiau nei 30 % kredito limito

- Vengti kelių naujų kredito paraiškų per trumpą laikotarpį

- Neužsidaryti seniausios kredito kortelės, kadangi ilgesnė istorija didina patikimumą

Praktiniai veiksmai reitingui kelti

Laiku mokėti įmokas yra pats svarbiausias veiksmas. Net vienas praleistas terminas gali mažinti reitingą ilgus metus Creditinfo sistemoje.

Kredito kortelės panaudojimą stenkitės laikyti iki 30 % limito. Taip pat neuždarykite seniausios kredito sąskaitos, kadangi ilgesnė atsakingo naudojimo istorija kelia bendrą balą.

Jauniems žmonėms be kredito istorijos verta pradėti nuo mažo limito kortelės, ja naudoti nedidelėms sumoms ir pilnai apmokėti kiekvieną mėnesį. Turintiems kelis kreditus refinansavimas leidžia sujungti skolas į vieną įmoką ir palaikyti mokėjimų drausmę.

Dažniausi mitai apie kredito reitingą

Neturiu skolų, todėl mano balas aukščiausias. Realybė visiškai priešinga. Creditinfo sistema neturi duomenų apie atsakingą finansinį elgesį, todėl reitingas be jokio kredito aktyvumo dažnai būna žemesnis nei tikėtasi.

Kitas populiarus mitas: uždarius visas skolas, reitingas pakils iš karto. Neigiami įrašai saugomi iki 10 metų, o balas gerėja palaipsniui.

Ar tikrinimas pablogina reitingą? Tik kreditoriaus pateikta užklausa gali turėti nedidelę trumpalaikę įtaką. Asmeninė patikra per manocreditinfo.lt reitingo nemažina. Jei jūsų istorijoje yra neigiamų įrašų, pradėkite nuo paskolų su bloga istorija palyginimo.

Kaip kredito reitingas veikia būsto paskolą ir lizingą

Aukštesnis kredito reitingas tiesiogiai mažina paskolos palūkanų normą. Praktiškai asmuo su A kategorija gali gauti būsto paskolą keliomis dešimtosiomis procento dalimis pigiau nei asmuo su vidutiniu reitingu. Per 25 metų paskolos laikotarpį toks skirtumas virsta tūkstančiais eurų.

Lizingo bendrovės ir vartojimo kreditų teikėjai taip pat remiasi Creditinfo reitingu. Žemesnis balas ne tik padidina palūkanas, bet gali lemti visišką paraiškos atmetimą. Palyginti galimas sąlygas galite naudodami vartojimo paskolų palyginimą.

Dažnai užduodami klausimai apie kredito reitingą

Kas yra kredito reitingas ir kam jis reikalingas?

Tai skaitinis rodiklis, atspindintis asmens finansinį patikimumą. Bankai, lizingo bendrovės ir kiti kreditoriai jį naudoja vertindami skolinimo riziką bei nustatydami paskolos sąlygas.

Koks kredito reitingas laikomas geru Lietuvoje?

Creditinfo A kategorija leidžia gauti palankiausias paskolų sąlygas. B kategorija vis dar laikoma tinkama daugumai kreditų.

Kaip nemokamai sužinoti savo kredito reitingą?

Kartą per metus nemokamą ataskaitą galima gauti per manocreditinfo.lt arba Lietuvos banko Paskolų rizikos duomenų bazę, prisijungus su Smart-ID arba e. bankininkyste.

Ar kredito reitingas krenta, jei neturiu jokių finansinių įsipareigojimų?

Taip. Creditinfo sistema neturi duomenų apie atsakingą elgesį. Rekomenduojama naudoti nedidelę kredito kortelę ir pilnai ją apmokėti kiekvieną mėnesį.

Per kiek laiko atsistato kredito reitingas po vėlavimų?

Neigiami įrašai Creditinfo sistemoje saugomi iki 10 metų, tačiau reitingas gali pradėti gerėti anksčiau, jei nuosekliai mokate įmokas laiku ir mažinate esamus įsipareigojimus.

Ar užklausa apie mano kredito reitingą mažina patį reitingą?

Asmeninė patikra per manocreditinfo.lt reitingo nemažina. Tik kreditoriaus pateikta užklausa gali turėti nedidelę trumpalaikę įtaką. Tikrinkitės reguliariai be baimės.

Geras kredito reitingas atveria daugiau galimybių rinktis palankesnes paskolos sąlygas, tačiau net ir su ne idealiu balu verta palyginti skirtingų skolintojų pasiūlymus. Paskolupalyginimas.lt leidžia per kelias minutes peržvelgti dešimčių skolintojų siūlomas sąlygas vienoje vietoje.