Paskola būstui be pradinio įnašo 2026 – ar įmanoma?

Paskola būstui be pradinio įnašo Lietuvoje 2026 m. tiesiogine prasme nėra įmanoma, nes Lietuvos banko reguliavimas to draudžia. Tai nereiškia, kad žmogus be sukauptų santaupų neturi jokių galimybių įsigyti nuosavą būstą. Egzistuoja keli legalūs keliai, leidžiantys pradinį įnašą padengti ne iš asmeninių santaupų.

Didžiausia kliūtis norintiems pirkti pirmąjį būstą dažniausiai yra ne mėnesinė įmoka, o būtent pradinio įnašo suma. Pavyzdžiui, 150 000 EUR vertės butui reikia turėti bent 22 500 EUR nuosavų lėšų. Tokią sumą sukaupti gali užtrukti kelerius metus, ypač kai nuomos kaštai vienu metu mažina taupymo galimybes.

Toliau aptariamos keturios alternatyvos, kurios padeda išspręsti pradinio įnašo problemą: valstybės subsidija, išperkamoji nuoma, pensijų fondų lėšų panaudojimas ir paskola be turto įkeitimo. Be to, pateikiami konkretūs veiksmai, kaip pasirengti būsto paskolai, net jei šiandien viso įnašo dar neturite. Jei norite iš anksto įvertinti savo galimybes, pradėti galite su paskolos skaičiuokle.

Ar galima gauti būsto paskolą be pradinio įnašo Lietuvoje 2026 m.?

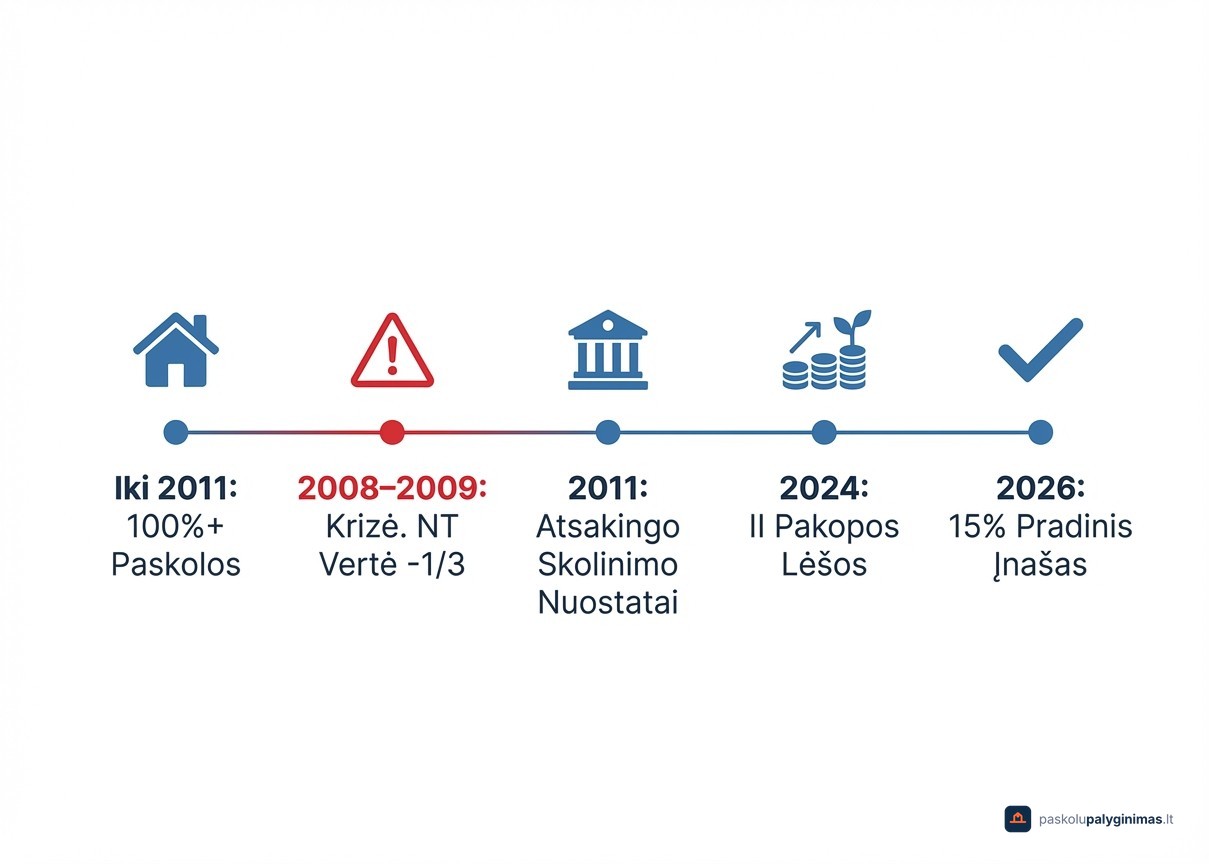

Ne, Lietuvoje būsto paskolą be pradinio įnašo gauti negalima. Lietuvos banko Atsakingo skolinimo nuostatai, galiojantys nuo 2011 m., įpareigoja bankus reikalauti ne mažiau kaip 15 proc. pradinio įnašo nuo būsto vertės arba kainos, priklausomai nuo to, kuri suma mažesnė.

Iki 2011 m. situacija buvo visiškai kitokia. Bankai išduodavo 100 proc. ir net didesnės vertės paskolas, kai paskolos suma viršydavo būsto kainą. Tai tiesiogiai prisidėjo prie 2008–2009 m. nekilnojamojo turto burbulo ir finansų krizės. Vilniaus Perkūnkiemio rajonas tapo ryškiu šio laikotarpio simboliu, kai naujai pastatyti butai prarado trečdalį vertės, o pirkėjai liko skolingi daugiau nei jų būstas vertas.

Reguliacija buvo įvesta siekiant apsaugoti skolininkus nuo neigiamo nuosavybės kapitalo ir sumažinti sisteminę riziką visam bankų sektoriui. Kai būsto vertė nukrenta žemiau paskolos likučio, savininkas negali nei parduoti, nei refinansuoti be papildomų nuostolių.

Tiesioginis draudimas vis dėlto neužkerta visų kelių. Valstybės subsidija pirmam būstui, išperkamoji nuoma, pensijų fondų lėšos ir vartojimo paskolos gali padėti pradinį įnašą padengti arba reikšmingai sumažinti sumą, kurią reikia sukaupti pačiam.

Kokio dydžio pradinis įnašas reikalingas ir kiek tai kainuoja?

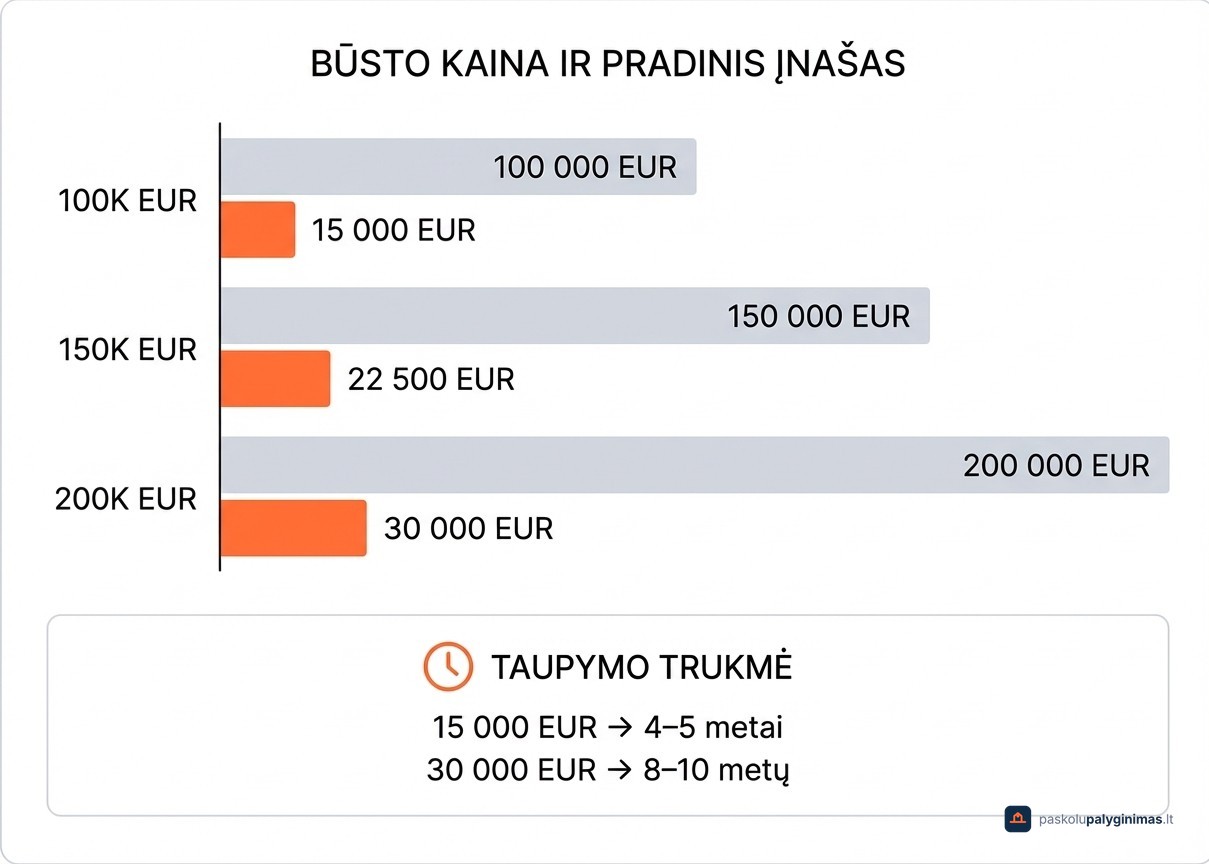

Pirmajam būstui Lietuvos banko nuostatai reikalauja 15 proc. pradinio įnašo nuo būsto vertės. Antrajam ir vėlesniems objektams riba kyla iki 30 proc. ar daugiau, priklausomai nuo konkretaus banko politikos.

Konkrečios sumos atrodo taip:

- 100 000 EUR būstas — 15 000 EUR pradinis įnašas

- 150 000 EUR būstas — 22 500 EUR pradinis įnašas

- 200 000 EUR būstas — 30 000 EUR pradinis įnašas

Kiek laiko užtruktų sukaupti tokią sumą? Jei žmogus atideda 20 proc. vidutinio atlyginimo po mokesčių, 15 000 EUR pradiniam įnašui prireiktų maždaug 4–5 metų. O 30 000 EUR suma taupymo laikotarpį pratęsia iki 8–10 metų.

Čia slypi pagrindinė problema. Kol kaupi pradinį įnašą, nekilnojamojo turto kainos nestovi vietoje. Praktika rodo, kad augančioje rinkoje reikiama suma nuolat tolsta, todėl taupymo planas turi būti derinamas su alternatyvomis.

Alternatyvos būsto paskolai be pradinio įnašo

Nors bankai negali finansuoti viso būsto kainos, keturios alternatyvos leidžia pradinį įnašą padengti kitais būdais: valstybės subsidija pirmam būstui, išperkamoji nuoma, II pakopos pensijų fondų lėšos ir paskola NT be įkeitimo.

Valstybės subsidija pirmam būstui: kas gali gauti ir kiek

Pretenduoti į valstybės subsidiją gali asmenys iki 36 metų, pirmą kartą įsigyjantys būstą ir neviršijantys nustatytų pajamų ribų. Šeimos be vaikų gauna mažiausią subsidijos dalį, o kiekvienas vaikas didina kompensuojamą procentą nuo būsto kainos. Daugiavaikės šeimos gali tikėtis didžiausios paramos.

Procesas prasideda nuo savivaldybės pažymos, patvirtinančios teisę į subsidiją. Toliau paraiška teikiama per SPIS sistemą, o sprendimo laukimo terminai priklauso nuo savivaldybės ir paraiškų srauto.

Subsidija nepadengia viso 15 proc. pradinio įnašo, bet reikšmingai sumažina sumą, kurią reikia sukaupti savarankiškai. Pavyzdžiui, šeimai su dviem vaikais likusi kaupti dalis gali būti perpus mažesnė. Prieš pradedant taupyti, verta patikrinti savo kredito reitingą ir įvertinti bendrą finansinę situaciją, nes bankai vertina ne tik pradinį įnašą.

Išperkamoji nuoma (Rent2Buy): kaip veikia ir kam tinka

Šis modelis leidžia nuomotis būstą, o dalis mėnesinės įmokos kaupiasi kaip pradinis įnašas. Po sutarto laikotarpio, kuris gali siekti iki 10 metų, nuomininkas įgyja teisę būstą išsipirkti.

Pagrindinis privalumas: galite gyventi pasirinktame būste, kol formuojasi pradinis įnašas, ir nereikia iš karto turėti 15 proc. sumos.

Rizikos vis dėlto yra realios. Mėnesinės įmokos paprastai viršija rinkos nuomos kainą, nes į jas įskaičiuojama kaupiamoji dalis. Iki visiško išsipirkimo būstas juridiškai priklauso vystytojui, todėl jo bankroto atveju nuomininkas gali prarasti sukauptas lėšas.

Rent2Buy labiausiai tinka žmonėms su stabiliu uždarbiu, galintiems mokėti didesnes mėnesines įmokas, bet negalintiems sukaupti pradinio įnašo vienkartine suma.

Pensijų fondų lėšų panaudojimas pradiniam įnašui

Nuo 2024 m. Lietuvoje leidžiama II pakopos pensijų fondo sukauptas lėšas panaudoti pirmojo būsto pradiniam įnašui. Ši galimybė taikoma tik tiems, kas dar neturi ir anksčiau neturėjo nuosavybės teise priklausančio būsto.

Praktinė nauda priklauso nuo sukauptos sumos. Jaunesni dalyviai, kurie kaupia trumpiau, gali padengti tik dalį pradinio įnašo, o ilgiau kaupę asmenys gali padengti visą reikiamą sumą.

Bet tai turi kainą. Išsiimtos lėšos tiesiogiai mažina būsimą pensiją, todėl prieš priimant sprendimą reikėtų įvertinti savo ilgalaikę finansinę situaciją ir kredito reitingo būklę.

Paskola NT įsigijimui be įkeitimo: kam tinka ir kiek kainuoja

Tai visiškai kitoks produktas nei klasikinė būsto paskola. Sumos siekia iki 30 000 EUR, terminas trumpesnis, o turto įkeitimas nereikalingas. Bankas prisiima didesnę riziką, todėl palūkanos gali būti kelis kartus aukštesnės nei būsto paskolos atveju.

Tokia paskola tinka žemės sklypui, sodui, parkavimo vietai ar kitam mažos vertės objektui įsigyti. Pilnavertės būsto paskolos ji nepakeis.

Kai kurie pirkėjai naudoja šį produktą kaip papildomą šaltinį daliai pradinio įnašo padengti. Tai reikšmingai didina bendrą skolos naštą ir mėnesines įmokas, todėl prieš renkantis tokį kelią verta atidžiai įvertinti savo kreditingumą ir finansinę situaciją.

Kaip pasiruošti būsto paskolai, kai neturite viso pradinio įnašo

Pradėkite nuo sąžiningos biudžeto peržiūros: apskaičiuokite realias mėnesines pajamas, būtinas išlaidas ir sumą, kurią galite nuosekliai taupyti. Taupymo planas su konkrečia mėnesine suma yra pagrindas, leidžiantis numatyti, kada pasieksite reikiamą pradinio įnašo ribą.

Kitas žingsnis, patikrinti savo kredito reitingą. Bankai vertina ne tik pradinį įnašą, bet ir pajamų bei įsipareigojimų santykį, Creditinfo istoriją, SODRA duomenis. Dėl vieno neapmokėto mokėjimo gali keistis visa paskolos kaina.

Sujunkite visus galimus šaltinius: valstybės subsidiją, pensijų fondo lėšas, darbdavio paskolą ar artimųjų pagalbą. Bankai reikalauja oficialaus pradinio įnašo pavedimo, todėl grynųjų pinigų perdavimai netinka.

Kreipkitės į kelis bankus ir kredito unijas vienu metu. Sąlygos skiriasi priklausomai nuo individualaus profilio ir būsto energinio naudingumo klasės, nes A+ ir aukštesnės klasės objektams taikomos palankesnės palūkanos.

Nepamiršite paslėptų kaštų. Notaro mokesčiai, turto vertinimas, būsto draudimas gali pridėti kelis tūkstančius eurų prie sandorio sumos. Šias išlaidas įtraukite į bendrą biudžetą nuo pat pradžių.

Dažniausiai užduodami klausimai apie būsto paskolą be pradinio įnašo

Ar Lietuvoje galima gauti būsto paskolą visiškai be pradinio įnašo?

Ne. Atsakingo skolinimo nuostatai reikalauja min. 15 proc. pradinio įnašo, todėl bankai negali finansuoti visos būsto kainos. Tačiau valstybės subsidija pirmam būstui, II pakopos pensijų fondų lėšos ir išperkamoji nuoma leidžia pradinį įnašą padengti iš kitų šaltinių.

Koks yra minimalus pradinis įnašas būsto paskolai 2026 m.?

Pirmajam būstui privalomas 15 proc. pradinis įnašas, antrajam ir vėlesniems objektams reikia 30 proc. ar daugiau. Pavyzdžiui, 150 000 EUR vertės būstui minimali suma siekia 22 500 EUR.

Ar galima panaudoti pensijų fondo lėšas pradiniam įnašui?

Taip. Nuo 2024 m. II pakopos pensijų fondo lėšas galima skirti pirmojo būsto pradiniam įnašui. Prieš tai įvertinkite sukauptą sumą ir poveikį būsimai pensijai, kadangi išimtos lėšos nebegeneruos grąžos.

Kas gali gauti valstybės subsidiją pradiniam įnašui?

Asmenys iki 36 metų, pirmą kartą perkantys būstą ir neviršijantys nustatytų pajamų ribų. Subsidijos dydis priklauso nuo šeimos narių skaičiaus, todėl daugiavaikės šeimos gauna didžiausią paramą.

Ar verta pirkti būstą dabar, ar laukti ir kaupti pradiniam įnašui?

Universalaus atsakymo nėra. Sprendimas priklauso nuo NT kainų dinamikos, asmeninės finansinės situacijos ir nuomos kaštų, kurie ilguoju laikotarpiu sudaro reikšmingą sumą. Perkant be pakankamo pasiruošimo kyla neigiamo kapitalo rizika, kai būsto vertė nukrenta žemiau paskolos likučio.

Kuris bankas siūlo geriausias būsto paskolos sąlygas?

Universalaus atsakymo nėra, nes sąlygos priklauso nuo kreditingumo, pradinio įnašo dydžio ir būsto energinio naudingumo klasės. Palyginkite Swedbank, SEB, Luminor, Šiaulių banką ir kredito unijas, kadangi A+ ir aukštesnės klasės būstai dažnai gauna palankesnes palūkanas.