Paskola įkeičiant automobilį 2026 – sąlygos, procesas ir patarimai

Paskola įkeičiant automobilį leidžia gauti finansavimą už palankesnes sąlygas nei be užstato, tačiau kartu kelia realią riziką netekti transporto priemonės. 2026 m. Lietuvos rinkoje tokias paskolas siūlo tiek bankai, tiek nebankinio sektoriaus kreditoriai, o sąlygos tarp jų skiriasi itin smarkiai.

Prieš pasirašant sutartį svarbu suprasti ne tik palūkanų dydį, bet ir visus papildomus kaštus: KASKO draudimą, sutarties mokesčius, galimus delspinigius. Ar jūsų automobilis tinkamas užstatui? Kiek iš tiesų kainuos tokia paskola per visą terminą? Ir ką daryti, jei finansinė situacija pasikeis?

Žemiau rasite reikalavimus skolininkui ir automobiliui, paskolos gavimo eigą, tikrosios kainos skaičiavimą pagal BVKKMN, palyginimą su lizingu bei vartojimo kreditu ir konkrečius patarimus, kaip sumažinti bendrą paskolos kainą.

Kas yra paskola įkeičiant automobilį ir kaip ji veikia

Turimas automobilis tampa užstatu, o skolininkas gauna pinigus ir toliau kasdien naudojasi transporto priemone. Tai leidžia gauti didesnę sumą nei įprastas vartojimo kreditas be užstato.

Lietuvoje šis produktas dažniausiai veikia atgalinio lizingo (angl. sale-and-leaseback) principu: automobilio nuosavybė formaliai pereina kreditoriui, o skolininkas jį išsinuomoja atgal pagal nuomos sutartį. Grąžinus paskolą, nuosavybė grįžta skolininkui.

Šio produkto nereikėtų painioti su autolizingu, kuris skirtas naujo ar naudoto automobilio pirkimui. Paskola už jau turimą automobilį suteikiama būtent už esamą transporto priemonę, o gauti pinigai naudojami laisvai.

Įkeitimas registruojamas Lietuvos Registrų centre, todėl automobilio parduoti ar perleisti kitam asmeniui negalima, kol paskola nėra visiškai grąžinta. Ši registracija apsaugo ir kreditorių, ir skolininką nuo galimų ginčų dėl turto.

Reikalavimai skolininkui ir automobiliui

Kreditoriai vertina ir paskolos gavėjo finansinį patikimumą, ir įkeičiamo automobilio būklę bei rinkos vertę. Nuo šių dviejų dalykų priklauso, ar paraiška bus patvirtinta ir kokiomis sąlygomis.

Reikalavimai paskolos gavėjui

Dauguma kreditorių kelia minimalų 21 metų amžiaus reikalavimą, reikalauja Lietuvos pilietybės arba leidimo gyventi šalyje ir galiojančio asmens dokumento.

Pajamas reikia pagrįsti darbo sutartimi, banko išrašais arba GPM deklaracija, jei dirbate savarankiškai. Kreditorius vertina ne tik pajamų dydį, bet ir jų reguliarumą.

O kaip dėl prastos kredito istorijos? Automobilio įkeitimas mažina kreditoriaus riziką, todėl paskola su automobilio įkeitimu prieinamesnė nei vartojimo kreditas be užstato. Prastesnis kreditingumas vis dėlto reiškia aukštesnes palūkanas ir mažiau palankų BVKKMN rodiklį.

Aktyvūs antstolių vykdomieji raštai ar nemokumo procedūros paprastai reiškia automatinį paraiškos atsisakymą, nepriklausomai nuo įkeičiamo automobilio vertės.

Kokie automobiliai priimami kaip užstatas

Kreditoriai priima lengvuosius automobilius, kurių amžius paprastai neviršija 15–20 metų, o rida ir techninė būklė atitinka rinkos standartus. Transporto priemonė turi būti registruota būtent skolininko vardu ir turėti galiojančią techninę apžiūrą.

Automobilio vertę kreditorius nustato remdamasis rinkos kainų duomenų bazėmis ir, kai kuriais atvejais, fizine apžiūra. Populiaresnės markės, mažesnė rida ir gera techninė būklė didina vertinimą, o specifiniai modeliai, didelė rida ar remonto poreikis ją mažina.

Daugelis kreditorių reikalauja KASKO draudimo, kuris apsaugo užstatą nuo vagystės, avarijos ar gamtos stichijų. KASKO kaina gali siekti kelis šimtus eurų per metus, todėl ją būtina įtraukti skaičiuojant tikrąją paskolos kainą.

Paskolos gavimo procesas: nuo paraiškos iki pinigų

Kai reikalavimai aiškūs, galima pereiti prie pačios paraiškos. Visas procesas paprastai užtrunka vieną darbo dieną ir susideda iš šešių etapų:

- Paraiškos pildymas internetu, telefonu arba kreditoriaus skyriuje

- Automobilio vertinimas pagal rinkos duomenų bazes ir, jei reikia, fizinė apžiūra

- Sąlygų pasiūlymas su konkrečia suma, palūkanomis ir terminu

- Sutarties pasirašymas

- Įkeitimo registravimas Lietuvos Registrų centre

- Pinigų pervedimas į skolininko sąskaitą

Procesą gali sulėtinti trūkstami dokumentai, KASKO draudimo įsigijimas arba būtinybė atlikti automobilio apžiūrą gyvai. Visus dokumentus verta paruošti iš anksto.

Kreditoriai reikalauja pateikti asmens dokumentą, automobilio registracijos liudijimą, pajamų patvirtinimą (darbo sutartį arba banko išrašus) ir KASKO polisą.

Paskolos sąlygos ir tikroji kaina 2026 m.

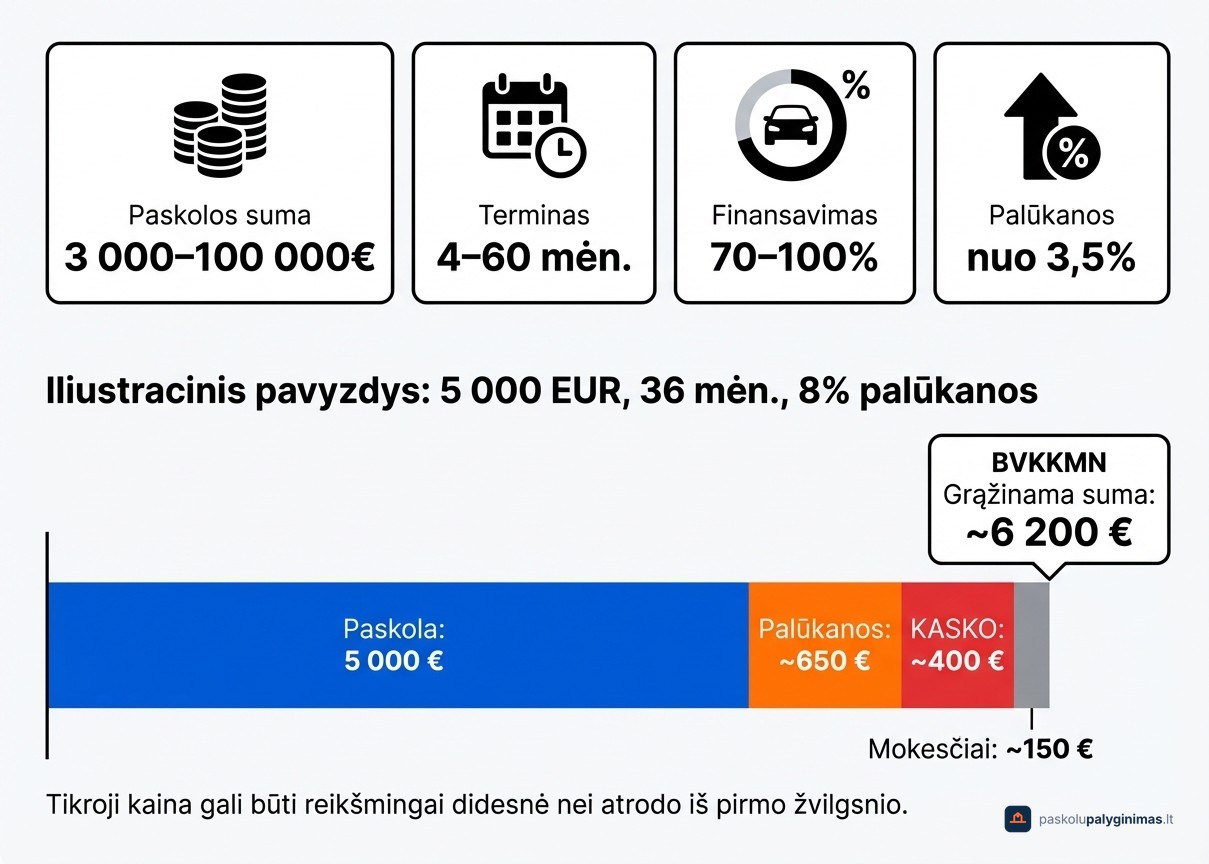

Lietuvos rinkoje paskola įkeičiant automobilį 2026 m. teikiama 3 000–100 000 EUR sumomis, terminais nuo 4 iki 60 mėnesių, o finansuojama dalis siekia 70–100 % automobilio rinkos vertės. Metinės palūkanų normos prasideda nuo maždaug 3,5 %, tačiau priklauso nuo kredito istorijos, automobilio amžiaus ir paskolos trukmės.

Palūkanų norma viena pati neatspindi tikrosios kainos. Būtent BVKKMN (bendros vartojimo kredito kainos metinė norma) apima visus mokesčius ir leidžia objektyviai palyginti skirtingų kreditorių pasiūlymus. Plačiau apie šį rodiklį rasite BVKKMN paaiškinime.

Be palūkanų, bendrą kainą didina dažnai nepastebimi mokesčiai:

- Sutarties sudarymo mokestis (fiksuotas arba procentinis nuo sumos)

- Automobilio vertinimo mokestis

- Mėnesinis administravimo mokestis

- KASKO draudimo kaina, galinti siekti šimtus eurų per metus

Iliustracinis pavyzdys: skolinantis 5 000 EUR 36 mėnesiams su 8 % metinėmis palūkanomis, bendra grąžintina suma siektų apie 5 650 EUR, neįskaičiavus KASKO ir kitų mokesčių. Faktinė kaina gali būti reikšmingai didesnė nei atrodo iš pirmo žvilgsnio.

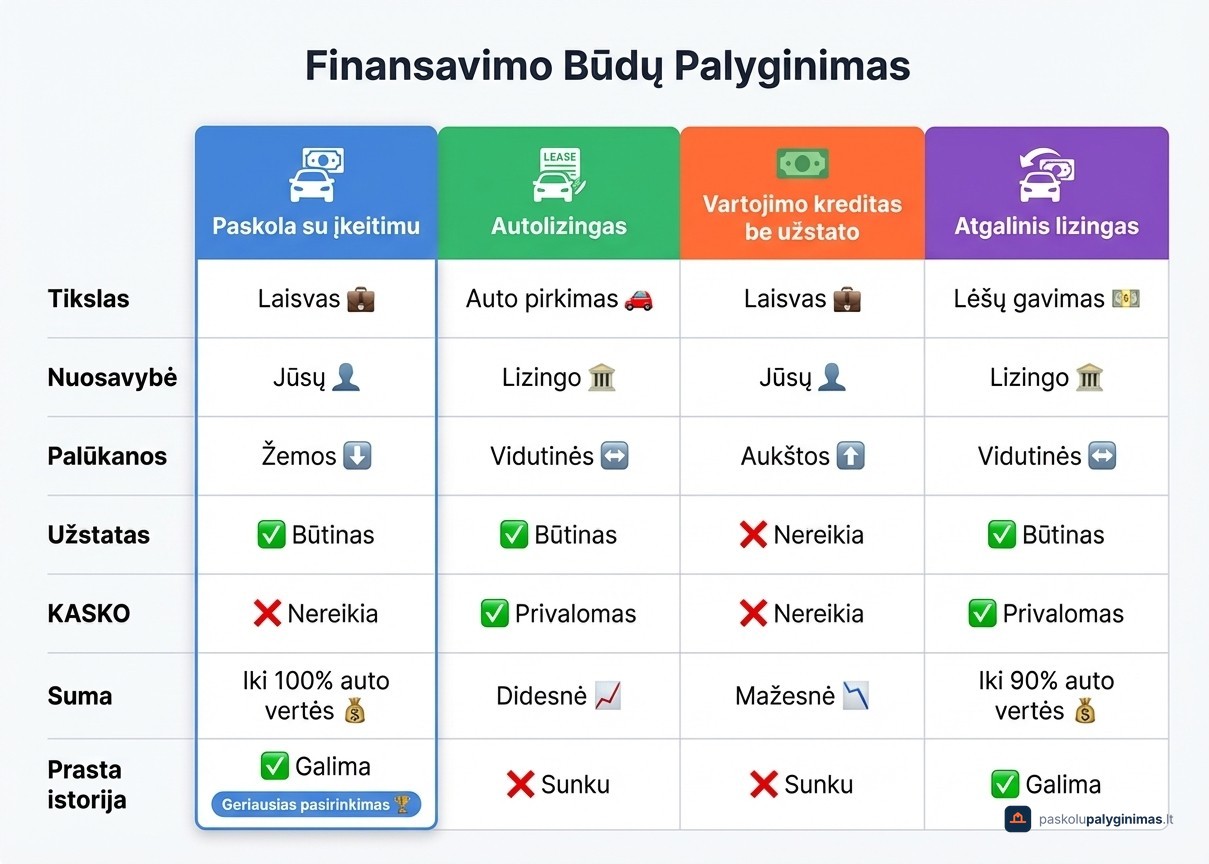

Kuo paskola su automobilio įkeitimu skiriasi nuo lizingo ir vartojimo kredito

Pasirinkus netinkamą finansavimo būdą, galima permokėti šimtus eurų. Keturi populiariausi variantai skiriasi paskirtimi, rizika ir kaina.

Automobilio įkeitimas tinkamesnis, kai reikia didesnės sumos, o kredito istorija nėra ideali, nes užstatas kompensuoja kreditoriaus riziką. Vartojimo kreditas pranašesnis, kai suma maža ir kredito reitingas geras.

Jei tikslas yra įsigyti naują transporto priemonę, autolizingas dažniausiai pasiūlys palankesnę palūkanų normą. Refinansavimas prasmingiausia rinktis tada, kai jau turite brangią paskolą ir norite sumažinti mėnesinę naštą sujungdami įsipareigojimus į vieną pigesnį produktą.

Rizikos ir ką daryti, jei negalite grąžinti paskolos

Didžiausia rizika yra automobilio praradimas. Kreditorius turi teisę realizuoti užstatą, jei skola negrąžinama. Be to, aukštos efektyvios palūkanos kartu su KASKO įmokomis ir delspinigiais gali įstumti į skolų spiralę, kai nauji įsipareigojimai dengia senus.

Nemokėjimo atveju procesas vyksta nuosekliai: pirmiausia siunčiami priminimai, tada pradedami skaičiuoti delspinigiai, vėliau inicijuojamas skolos išieškojimas ir galiausiai automobilis realizuojamas. Jei pardavimo suma nepadengia visos skolos, likutis lieka skolininko atsakomybe.

Kas iš tiesų padeda?

Kreipkitės į kreditorių dėl mokėjimo grafiko peržiūros dar prieš praleidžiant pirmą įmoką. Kitas variantas, paskolos refinansavimas pigesniu produktu, gali sumažinti mėnesinę naštą. O kartais racionaliausia leisti kreditoriui paimti automobilį, užuot gilinusis į augančią skolą su besikaupiančiais delspinigiais.

Patarimai, kaip sumažinti paskolos kainą

Trumpesnis paskolos terminas reiškia mažesnę bendrą sumokėtų palūkanų sumą. Rinkitės trumpiausią laikotarpį, kurį realiai galite sau leisti.

Pasiūlymus lyginkite pagal BVKKMN rodiklį, ne pagal mėnesinę įmoką. Mažesnė įmoka dažnai slepia ilgesnį terminą ir brangesnę paskolą.

KASKO kainą galima optimizuoti: paprašykite kelių draudikų pasiūlymų ir svarstykite didesnę išskaitą, jei kreditorius tai leidžia. Mažesnis LTV, kai skolinatės ne visą automobilio vertę, dažnai atveria palankesnes palūkanų sąlygas.

Jei kredito istorija pagerėjo nuo pradinio sutarties pasirašymo, verta apsvarstyti refinansavimą pigesniu produktu.

Dažniausiai užduodami klausimai apie paskolą su automobilio įkeitimu

Ar galiu gauti paskolą įkeičiant automobilį su bloga kredito istorija?

Taip, automobilio užstatas mažina kreditoriaus riziką, todėl tokios paskolos prieinamos ir su prastesne istorija. Palūkanos tokiu atveju bus aukštesnės. Aktyvūs antstolių vykdomieji raštai ar nemokumo procedūros paprastai reiškia atsisakymą.

Kokią sumą galima gauti įkeičiant automobilį?

Finansuojama 70–100 % automobilio rinkos vertės, o orientacinės sumos rinkoje siekia 3 000–100 000 EUR. Konkreti suma priklauso nuo automobilio markės, amžiaus, ridos ir techninės būklės.

Per kiek laiko galima gauti paskolą įkeičiant automobilį?

Kai dokumentai tvarkingi, daugelis kreditorių sprendimą priima ir pinigus perveda per 1 darbo dieną. Procesą gali sulėtinti automobilio fizinė apžiūra, trūkstami dokumentai arba KASKO draudimo įsigijimas.

Ar KASKO draudimas yra privalomas?

Daugelis kreditorių reikalauja KASKO, nes šis draudimas apsaugo įkeistą automobilį nuo žalos ar vagystės. KASKO kaina gali reikšmingai padidinti bendrą paskolos kainą, todėl prieš pasirašant sutartį palyginkite kelių draudikų pasiūlymus.

Kas nutiks su automobiliu, jei negalėsiu grąžinti paskolos?

Kreditorius pirmiausia siunčia priminimus ir taiko delspinigius. Jei skola vis tiek negrąžinama, kreditorius turi teisę realizuoti įkeistą automobilį. Kai pardavimo suma nepadengia skolos, likutis lieka skolininko atsakomybe.

Kaip apskaičiuoti tikrąją paskolos kainą?

BVKKMN apima palūkanas ir visus mokesčius, todėl būtent šis rodiklis parodo tikrąją kainą. Visada lyginkite pasiūlymus pagal BVKKMN, ne mėnesinę įmoką.