Paskola su laiduotoju: rizikos, privalumai ir patarimai

Paskola su laiduotoju leidžia gauti kreditą net tada, kai skolininko pajamos ar kredito istorija vienos neatitinka kreditoriaus reikalavimų, nes trečias asmuo prisiima atsakomybę už skolos grąžinimą. Toks sprendimas dažnai atveria duris palankesnėms palūkanoms ir didesnei paskolos sumai, tačiau kartu sukuria rimtus finansinius įsipareigojimus abiem pusėms.

Ar žinote, kuo laiduotojas iš tikrųjų skiriasi nuo bendraskolio ir kodėl tai svarbu jūsų piniginei? Daugelis šias sąvokas supainioja, o pasekmės gali būti labai skirtingos. Laiduotojo pareigos, rizikos ir galimybė atsisakyti laidavimo priklauso nuo sutarties tipo ir LR Civilinio kodekso nuostatų.

Žemiau rasite viską, ką reikia įvertinti prieš pasirašant laidavimo sutartį arba ieškant laiduotojo savo paskolai: nuo konkrečių reikalavimų ir proceso etapų iki rizikų, kurias verta apsvarstyti iš anksto. O jei norite iš karto palyginti vartojimo paskolas, tai galite padaryti nemokamai.

Kas yra paskola su laiduotoju ir kaip ji veikia

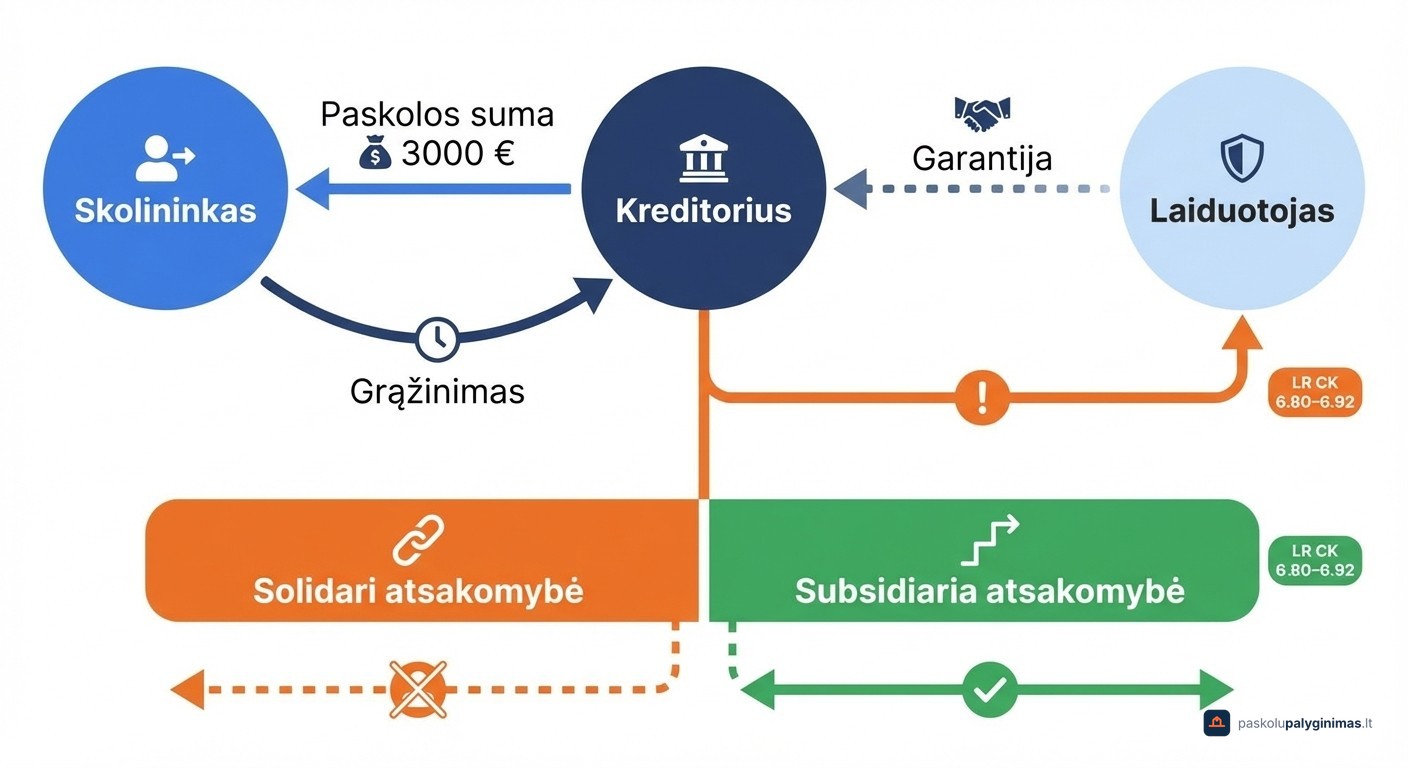

Paskola su laiduotoju yra kreditas, kuriam trečias asmuo prisiima įsipareigojimą padengti skolą, jei pagrindinis skolininkas to padaryti negali. Tokia paskolos forma sumažina kreditoriaus riziką ir dažnai leidžia gauti palankesnes sąlygas.

Sandoryje dalyvauja trys šalys. Paskolos gavėjas (skolininkas) gauna finansavimą ir prisiima pagrindinę mokėjimo prievolę. Kreditorius, pavyzdžiui, bankas, kredito unija ar kredito bendrovė, suteikia paskolą ir vertina abiejų šalių kreditingumą. Laiduotojas veikia kaip papildoma garantija kreditoriui.

LR Civilinis kodeksas (6.80–6.92 straipsniai) reglamentuoja laidavimo santykius. Jei sutartyje numatyta solidari atsakomybė, kreditorius gali kreiptis tiesiai į laiduotoją, nelaukdamas, kol skolininkas bus pripažintas nemokiu. Tai esminis niuansas, kurį laiduotojas privalo suprasti prieš pasirašydamas.

Laidavimo sutartis gali būti sudaryta kaip atskiras dokumentas arba inkorporuota į pagrindinę paskolos sutartį. Joje nurodoma laidavimo apimtis: laiduotojas gali atsakyti už visą paskolos sumą arba tik už dalį.

Papildomai laidavimą reguliuoja ir Vartojimo kredito įstatymas, užtikrinantis teisinę apsaugą tiek skolininkui, tiek laiduotojui. Kreditorius privalo tinkamai informuoti laiduotoją apie visas prisiimamas rizikas dar prieš sutarties pasirašymą.

Kuo laiduotojas skiriasi nuo bendraskolio ir sutuoktinio

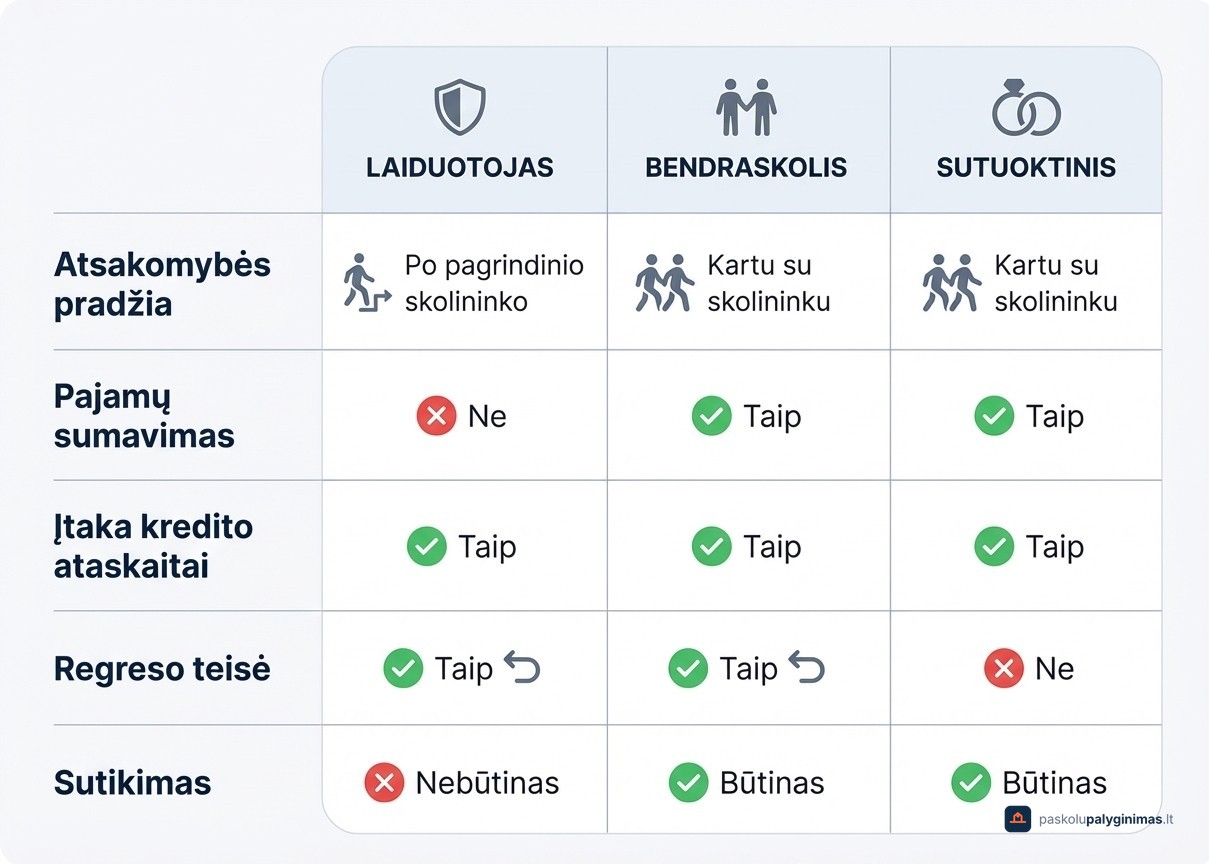

Laiduotojas yra „rezervinis" mokėtojas, kuris įsijungia tik skolininkui nevykdant įsipareigojimų. Bendraskolis, priešingai, yra lygiavertis skolininkas nuo pirmos dienos.

Laiduotojas: pareigos ir teisės

Laiduotojo pareigų apimtis tiesiogiai priklauso nuo sutarties tipo. Esant subsidiariai atsakomybei, laiduotojas pradeda mokėti tik tada, kai skolininkas nevykdo įsipareigojimų. Tačiau Lietuvoje dažniau taikoma solidari atsakomybė, kai kreditorius gali kreiptis į laiduotoją iš karto.

Pagal LR CK 6.91 str. sumokėjęs už skolininką laiduotojas įgyja regreso teisę, leidžiančią reikalauti visos sumokėtos sumos grąžinimo. Be to, laiduotojas gali reikšti kreditoriui visus atsikirtimus, kuriuos galėtų reikšti pats skolininkas, pavyzdžiui, ginčyti neteisingai apskaičiuotas palūkanas ar delspinigius.

Bendraskolis: lygiavertis skolininkas nuo pirmos dienos

Bendraskolis pasirašo tą pačią paskolos sutartį kaip ir pagrindinis skolininkas, todėl abiejų atsakomybė už visą skolos sumą yra vienoda nuo pat pradžios. Kreditorius gali reikalauti mokėjimo iš bet kurio iš jų.

Pagrindinis bendraskolio pranašumas: abiejų šalių pajamos sumuojamos vertinant kreditingumą, tai leidžia pretenduoti į didesnę paskolos sumą nei skolinantis vienam. Tačiau būsto paskola su bendraskoliu atsiranda jo Creditinfo Lietuva kredito ataskaitoje kaip asmeninis įsipareigojimas nuo sutarties sudarymo momento, o tai mažina galimybę skolintis ateityje.

Sutuoktinio vaidmuo imant paskolą

Pagal LR Civilinį kodeksą, kai sutuoktiniai taiko bendrosios jungtinės nuosavybės režimą, paskolos sutarčiai gali būti reikalingas sutuoktinio sutikimas. Kreditorius nusprendžia, ar sutuoktinis pasirašo kaip bendraskolis, ar tik duoda raštišką sutikimą skolintis.

Paskola be sutuoktinio įmanoma, jei sutuoktiniai yra sudarę vedybų sutartį su atskirtos nuosavybės režimu arba jei paskolos suma neviršija kreditoriaus nustatytų ribų, kurioms sutikimas nereikalingas.

Kam tinka paskola su laiduotoju ir kokios paskolos rūšys prieinamos

Laiduotojas dažniausiai reikalingas tada, kai skolininko finansinis profilis vienas neatitinka kreditoriaus reikalavimų. Tipiniai atvejai: jaunas specialistas be kredito istorijos, asmuo su sezoninėmis ar nepakankamomis pajamomis, taip pat žmonės, siekiantys palankesnio BVKKMN dėl mažesnės kreditoriaus rizikos.

Asmenys su bloga kredito istorija taip pat kreipiasi dėl paskolos su laiduotoju. Tačiau laiduotojas negarantuoja patvirtinimo, nes pagal Vartojimo kredito įstatymą kreditorius privalo įvertinti ir pagrindinio skolininko kreditingumą.

Laiduotojas tinka skirtingoms paskolų rūšims: vartojimo paskolai, būsto paskolai, auto paskolai ir refinansavimui. Konkrečios galimybės priklauso nuo kreditoriaus politikos.

Praktikoje laiduotojas labiausiai padeda dviem atvejais. Pirmas: jaunas žmogus perka pirmąjį būstą, bet turi trumpą darbo stažą, todėl tėvai laiduoja ir kompensuoja patirties trūkumą. Antras: skolininkas atitinka bazinius reikalavimus, bet su laiduotoju gauna mažesnę palūkanų normą, nes kreditorius vertina bendrą rizikos profilį kaip žemesnį.

Paskolos su laiduotoju privalumai ir kaip jie veikia praktikoje

Laiduotojas sumažina kreditoriaus riziką, todėl paraiškos patvirtinimo tikimybė išauga net tais atvejais, kai skolininko pajamos ar kredito istorija vienos nepakanka. Tai ypač aktualu jauniems specialistams ir asmenims su trumpu darbo stažu.

Kreditorius vertina bendrą skolininko ir laiduotojo įsipareigojimų padengimo gebėjimą. Dėl šios priežasties galima pretenduoti į didesnę paskolos sumą nei skolininkas gautų savarankiškai.

Mažesnė rizika kreditoriui reiškia palankesnį BVKKMN skolininkui. Kai kreditorius turi papildomą garantiją, jis gali taikyti žemesnę palūkanų normą. Tas pats skolininkas, teikiantis paraišką be laiduotojo, dažnai gauna pasiūlymą su aukštesniu BVKKMN, nes kreditorius kompensuoja didesnę riziką didesne kaina.

Konkretūs privalumai priklauso nuo kiekvieno kreditoriaus vidaus politikos ir individualaus kreditingumo vertinimo. Rekomenduojama palyginti vartojimo paskolų pasiūlymus iš kelių skolintojų prieš priimant galutinį sprendimą.

Laiduotojo rizikos ir kaip jų išvengti

Jei skolininkas nustoja mokėti, laiduotojas privalo padengti visą likusią skolą, įskaitant palūkanas ir delspinigius. Neturint lėšų, kreditorius gali per antstolį inicijuoti priverstinį turto areštą ir pardavimą.

Dauguma laiduotojų pilnai suvokia rizikos mastą tik susidūrę su realiomis pasekmėmis.

Poveikis kreditingumui ir galimybei skolintis ateityje

Kiekvienas laidavimo įsipareigojimas fiksuojamas Creditinfo Lietuva duomenų bazėje ir įtraukiamas į bendrų finansinių įsipareigojimų skaičiavimą. Laiduotojas gali pasiskolinti mažesnę sumą, nes kreditoriai vertina visus esamus įsipareigojimus, įskaitant laidavimus.

Ir tai dar ne viskas. Jei skolininkas vėluoja mokėti įmokas, neigiamas įrašas atsiranda ne tik jo, bet ir laiduotojo kredito istorijoje. Tai tiesiogiai mažina laiduotojo kredito reitingą, net jei jis pats visus savo įsipareigojimus vykdo laiku.

Prieš pasirašant laidavimo sutartį būtina įvertinti, kaip šis įsipareigojimas paveiks asmenines galimybes skolintis ateityje.

Kontrolinis sąrašas prieš tampant laiduotoju

Prieš pasirašant laidavimo sutartį, atsakykite sau į šiuos klausimus:

- Ar žinote tikslią paskolos sumą, terminą ir mėnesinę įmoką?

- Ar matėte skolininko finansinę situaciją, pajamų šaltinius ir esamus įsipareigojimus?

- Ar suprantate solidarios atsakomybės prasmę, kai kreditorius gali kreiptis tiesiogiai į jus?

- Ar apskaičiavote, kaip laidavimas paveiks jūsų galimybę skolintis ateityje?

- Ar galite sau leisti mokėti šią paskolą patys, jei skolininkas nustos?

- Ar aptarėte su skolininku veiksmų planą problemų atveju?

Jei skolininkas neturi pradinio įnašo ar stabilių pajamų, tai rimtas perspėjimo signalas. Tokiu atveju net geriausios intencijos gali baigtis finansiniais nuostoliais laiduotojui.

Prieš prisiimant įsipareigojimą rekomenduojama kreiptis į teisinę konsultaciją, nes laidavimo sutarties sąlygos tiesiogiai lemia atsakomybės apimtį.

Ar galima atsisakyti laidavimo ir kaip tai padaryti

Vienašališkai nutraukti laidavimą paprastai negalima, nes tai yra galiojanti sutartinė prievolė pagal LR Civilinį kodeksą. Kreditorius nėra įpareigotas atleisti laiduotoją vien dėl jo prašymo.

Tačiau praktikoje egzistuoja keli būdai išeiti iš laidavimo:

- Refinansavimas be laiduotojo, jei skolininko kreditingumas per laiką pagerėjo

- Kito laiduotojo arba papildomo užstato pateikimas kreditoriui

- Laukimas, kol paskolos likutis sumažės pakankamai, kad kreditorius sutiktų atleisti laiduotoją

Kiekvienu atveju būtinas kreditoriaus sutikimas. Prieš inicijuojant bet kurį variantą, rekomenduojama gauti teisinę konsultaciją ir iš anksto aptarti galimybes su kreditoriumi raštu.

Kaip gauti paskolą su laiduotoju: procesas ir reikalavimai

Procesas apima keturis etapus: paraiškos pateikimą, laiduotojo dokumentų pridėjimą, abiejų šalių kreditingumo vertinimą ir sutarties pasirašymą.

Reikalavimai paskolos gavėjui ir laiduotojui

Kreditoriai laiduotojui taiko griežtesnius reikalavimus nei pačiam skolininkui, nes būtent laiduotojo finansinis stabilumas yra pagrindinė papildoma garantija. Dažniausiai reikalaujamas 21–65 m. amžius, reguliarios pajamos, švari kredito istorija ir nedidelis esamų įsipareigojimų lygis.

Skolininkui taikomi standartiniai reikalavimai pagal paskolos tipą, tačiau laiduotojas leidžia kompensuoti tam tikrus trūkumus, pavyzdžiui, trumpą darbo stažą ar mažesnes pajamas.

Laiduotojas paprastai turi pateikti asmens tapatybės dokumentą, pajamų patvirtinimą (darbo pažymą arba GPM deklaraciją) ir esamų finansinių įsipareigojimų informaciją. Konkretūs reikalavimai gali skirtis priklausomai nuo kreditoriaus vidaus politikos ir paskolos sumos.

Paskolos su laiduotoju gavimas internetu

Daugelis kreditorių leidžia pateikti paraišką internetu, tačiau pilnai skaitmeninis procesas su laiduotoju prieinamas ne visur. Kai kurios įstaigos reikalauja fizinio apsilankymo bent vienam iš dalyvių.

Skaitmeninis procesas paprastai atrodo taip: skolininkas užpildo paraišką, laiduotojas patvirtina tapatybę per Smart-ID arba mobilųjį parašą, abu įkelia pajamų dokumentus, o sutartis pasirašoma elektroniniu parašu. Sprendimas dažniausiai priimamas per 1–3 darbo dienas, priklausomai nuo kreditoriaus ir pateiktų dokumentų išsamumo.

Dažnai užduodami klausimai apie paskolą su laiduotoju

Ar paskola su laiduotoju kainuoja pigiau nei be laiduotojo?

Paprastai taip, nes laiduotojas sumažina kreditoriaus riziką, o tai leidžia taikyti mažesnį BVKKMN. Konkreti nauda priklauso nuo kreditoriaus politikos, paskolos sumos ir abiejų šalių kreditingumo profilio. Visada rekomenduojama palyginti kelių kreditorių pasiūlymus prieš priimant sprendimą.

Kas nutinka, kai skolininkas nustoja mokėti paskolą?

Kreditorius pirmiausia siunčia priminimą skolininkui. Jei sutartyje numatyta solidari atsakomybė, kreditorius gali iš karto kreiptis ir į laiduotoją, nelaukdamas skolininko nemokumo pripažinimo. Po 2–3 mėnesių vėlavimo pradedamas oficialus reikalavimas laiduotojui, o neišsprendus situacijos, inicijuojamas teisminis išieškojimas per antstolį.

Ar galima gauti paskolą su laiduotoju turint blogą kredito istoriją?

Laiduotojas padidina galimybes, bet negarantuoja paskolos gavimo. Pagal Vartojimo kredito įstatymą kreditorius privalo įvertinti ir pagrindinio skolininko kreditingumą, nepriklausomai nuo laiduotojo finansinės padėties. Jei kredito istorijoje yra aktyvių skolinių ar teismo sprendimų, net stiprus laiduotojas gali nepadėti.

Kas gali būti laiduotoju paskolai Lietuvoje?

Bet kuris veiksnus fizinis asmuo: šeimos narys, draugas, kolega. Giminystės ryšys nėra būtinas. Pagrindiniai reikalavimai: 21–65 m. amžius, reguliarios pajamos, pakankamas kreditingumas ir nedidelis esamų įsipareigojimų lygis.

Kokios yra alternatyvos paskolai su laiduotoju?

Pagrindinės alternatyvos: bendraskolis, kurio pajamos sumuojamos su skolininko ir leidžia gauti didesnę sumą, nekilnojamojo turto užstatas kaip papildoma garantija kreditoriui, esamos paskolos refinansavimas geresnėmis sąlygomis arba pradinio įnašo didinimas, kuris mažina reikalingą paskolos sumą ir kreditoriaus riziką.