Saugus kreditas: kas tai ir kaip skolintis saugiai

Saugus kreditas reiškia ne konkretų finansinį produktą, o atsakingo skolinimosi principus: skaidrias sąlygas, licencijuotą skolintoją ir įmoką, kuri neviršija jūsų finansinių galimybių. Lietuvoje veikia dešimtys vartojimo kredito davėjų, todėl atskirti patikimą pasiūlymą nuo rizikingo be aiškių kriterijų gali būti sudėtinga.

Kas iš tiesų atskiria saugų skolinimąsi nuo nesaugaus? Atsakymas slypi ne palūkanų skaičiuje, o penkiuose konkrečiuose požymiuose, kuriuos galima patikrinti dar prieš pasirašant sutartį. Nuo Lietuvos banko licencijos iki BVKKMN reikšmės, nuo sutarties skaidrumo iki kredito draudimo niuansų, kiekvienas elementas prisideda prie bendros apsaugos.

Jei svarstote apie vartojimo paskolą, tolesnė informacija padės priimti pagrįstą sprendimą dar prieš pateikiant paraišką.

Kas yra saugus kreditas ir kuo jis skiriasi nuo nesaugaus skolinimosi

Saugus kreditas apima tris sąlygas vienu metu: skolintojas veikia su Lietuvos banko licencija, visos išlaidos pateikiamos atvirai, o kredito suma atitinka vartotojo finansines galimybes. Tai principų visuma, ne atskiras produktas.

Ieškant šios sąvokos internete, galima rasti tris skirtingus kontekstus. Plačiausias reiškia bendrą atsakingo skolinimosi koncepciją. Antrasis yra SEB draudimo produktas „Saugus kreditas", apsaugantis kredito gavėją ligos ar nedarbo atveju. Trečiasis susijęs su buvusia UAB „Saugus kreditas", kuri reorganizavimo pagrindu prijungta prie Urbo banko ir nebevykdo atskiros veiklos.

Nesaugų skolinimąsi atpažinti padeda keli požymiai: skolintojas neturi licencijos, sutartyje neatskleidžiamos visos išlaidos, o klientas spaudžiamas pasirašyti kuo greičiau.

Mažos palūkanos dar nereiškia saugumo. Saugus kreditas apima reguliavimą, pilną kainos atskleidimą ir atitikimą individualiai finansinei situacijai, todėl vertinti reikia visumą, ne vieną skaičių.

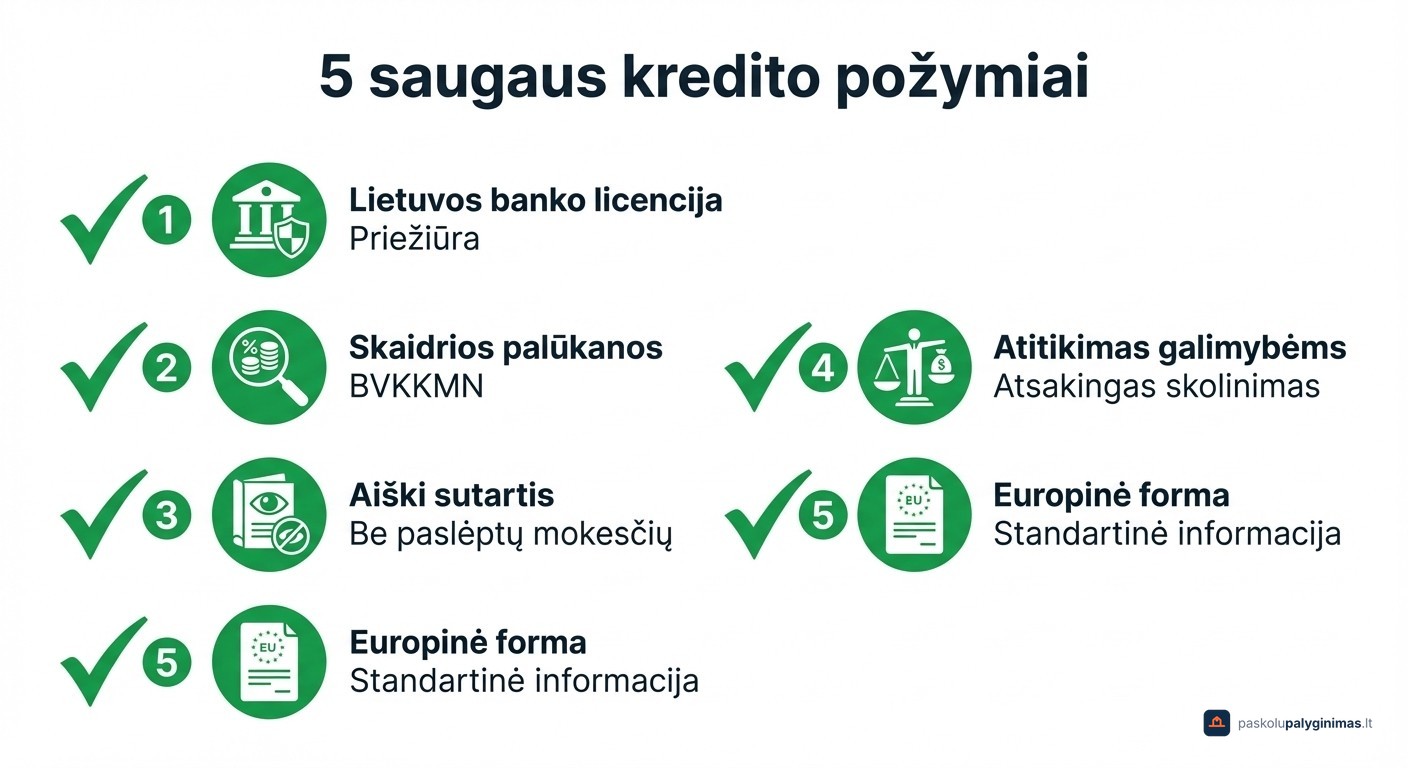

5 saugaus kredito požymiai: kaip atpažinti patikimą skolintoją

Nesvarbu, ar kreipiatės internetu, ar atvykstate į biurą, patikimą skolintoją nuo nesąžiningo atskirsite pagal tuos pačius penkis požymius. Jie apima tiek teisinę apsaugą, tiek kasdienę skolintojo komunikaciją su klientu.

Lietuvos banko licencija ir priežiūra

Kiekvienas vartojimo kredito davėjas Lietuvoje privalo turėti Lietuvos banko licenciją, nes be jos veikla yra neteisėta. Tai pagrindinis saugumo rodiklis, leidžiantis atskirti reguliuojamą skolintoją nuo nesąžiningo.

Prieš pasirašydami sutartį, patikrinkite skolintoją viešajame vartojimo kredito davėjų sąraše. Jei skolintojo ten nėra, vartotojas netenka teisinės apsaugos ir galimybės kreiptis į priežiūros instituciją dėl ginčų sprendimo.

Skaidrios palūkanos ir BVKKMN

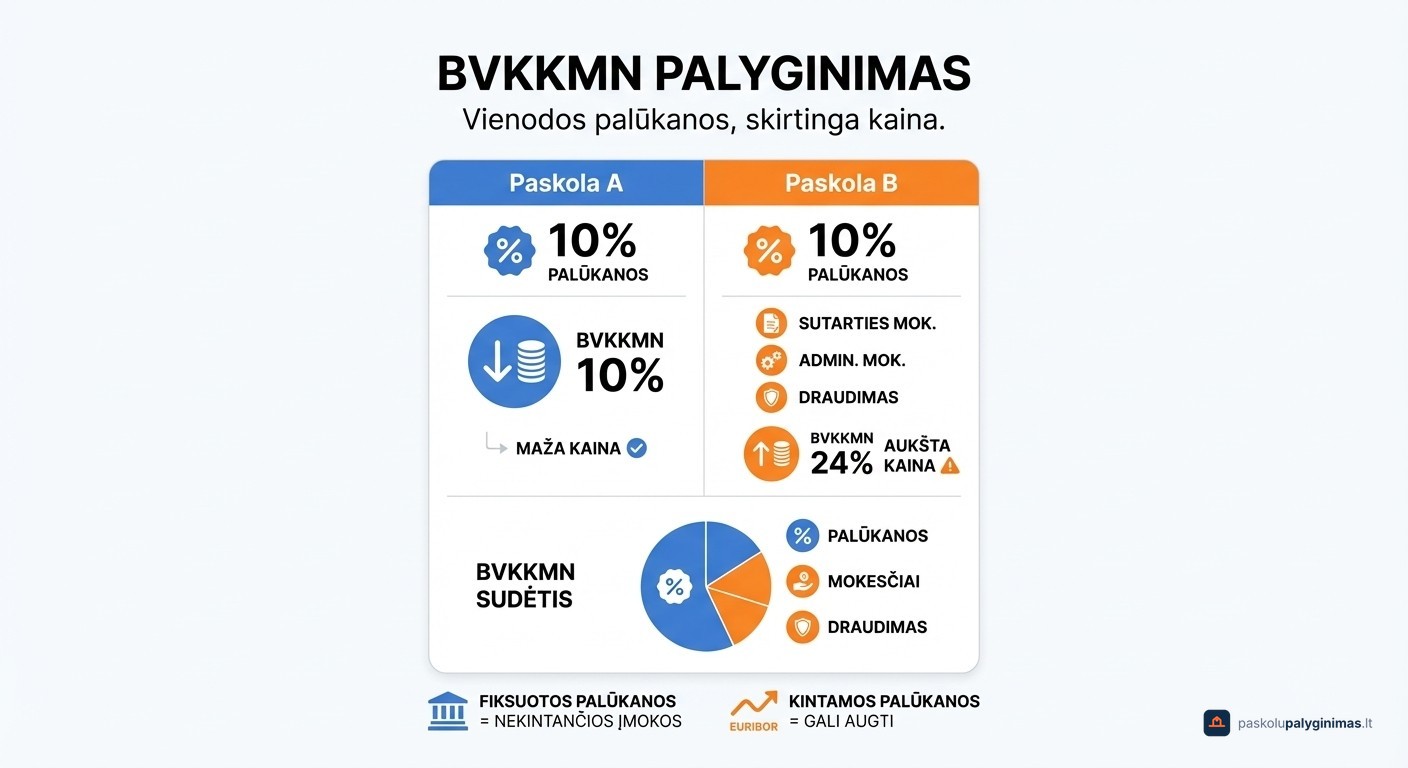

BVKKMN (bendra vartojimo kredito kainos metinė norma) parodo visas kredito išlaidas vienu skaičiumi: palūkanas, sutarties mokesčius, administravimo įkainius ir privalomą draudimą. Tai vienintelis objektyvus būdas palyginti skirtingų skolintojų pasiūlymus, net jei jų palūkanų struktūra skiriasi.

Vien palūkanų norma nepakanka. Du kreditai su vienoda palūkanų norma gali turėti labai skirtingą BVKKMN dėl papildomų mokesčių.

Fiksuotos palūkanos užtikrina nekintančias įmokas visą terminą, o kintamos palūkanos siejamos su EURIBOR ir gali padidinti mėnesinę įmoką ilguoju laikotarpiu. Plačiau apie tai rasite BVKKMN paaiškinime.

Aiški sutartis be paslėptų mokesčių

Prieš pasirašydami sutartį, patikrinkite keturis dažniausiai nepastebimus punktus: sutarties sudarymo mokestį, administravimo mokestį, delspinigius už vėlavimą ir baudas už pirmalaikį grąžinimą. Būtent šie mokesčiai dažnai padidina tikrąją kredito kainą.

Patikimas skolintojas visada pateikia standartinę europinę vartotojo kredito informacijos formą dar prieš pasirašymą. Jei tokios formos negaunate, tai rimtas perspėjimo signalas.

Pagal Lietuvos teisę turite teisę atsisakyti vartojimo kredito sutarties per 14 dienų be priežasties, negrąžinant jokių papildomų kompensacijų skolintojui.

Dažniausios klaidos imant kreditą ir kaip jų išvengti

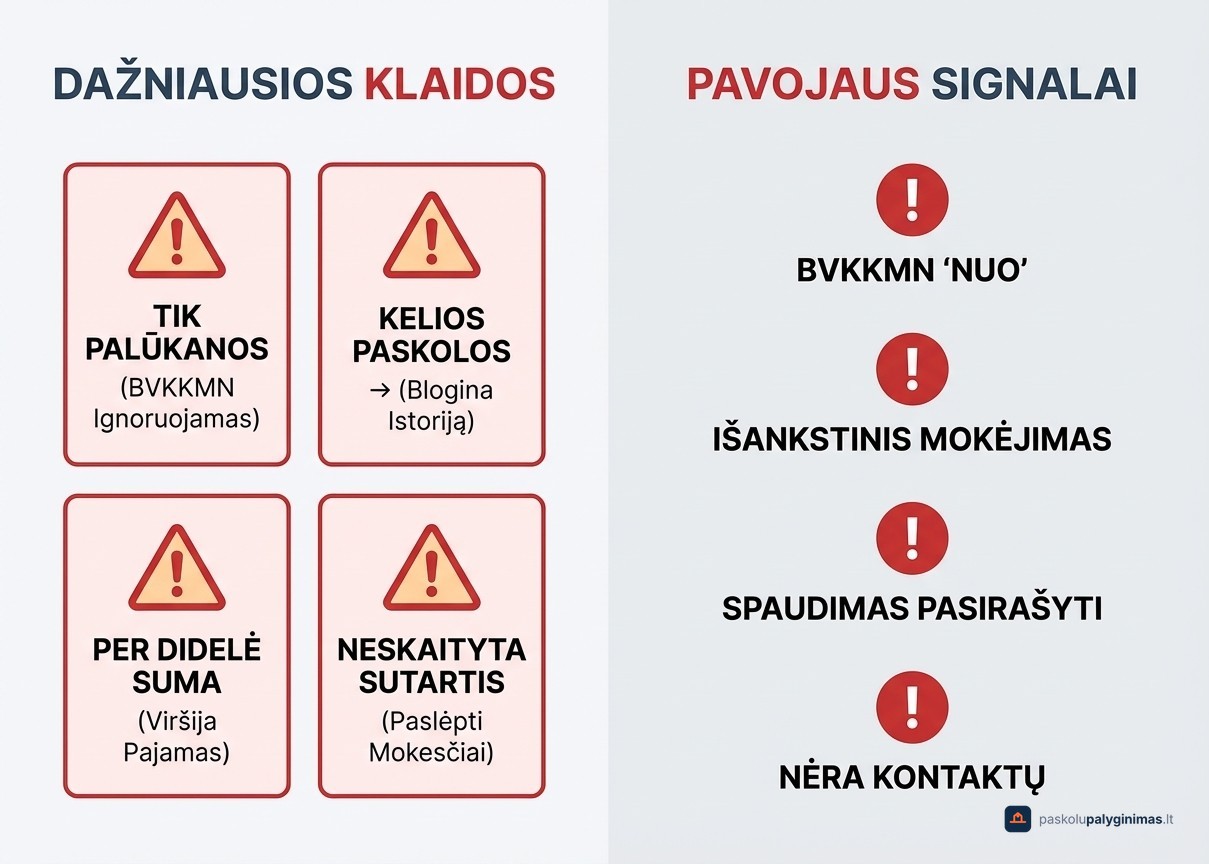

Dažniausia klaida, kainuojanti brangiai, yra dėmesys vien palūkanų normai ignoruojant BVKKMN. Palūkanos parodo tik dalį kainos, tačiau sutarties mokesčiai ir draudimas gali ją padvigubinti. Visada lyginkite būtent BVKKMN.

Kita paplitusi problema, kai kelios paskolos imamos vienu metu. Kiekvienas papildomas įsipareigojimas blogina kredito istoriją, todėl ateityje skolintis tampa sunkiau arba brangiau.

Per didelė suma, neatitinkanti realių pajamų, sukuria spaudimą jau nuo pirmos įmokos. O pasirašymas neįsigilinus į sutartį reiškia, kad paslėpti delspinigiai ar baudos už pirmalaikį grąžinimą tampa nemaloniu siurprizu.

Atpažinkite pavojaus signalus: skolintojas rodo BVKKMN tik „nuo", reikalauja mokėjimo prieš išduodant kreditą, spaudžia pasirašyti skubiai arba nepateikia aiškių kontaktinių duomenų. Bet kuris iš šių požymių reiškia, kad skolintojas nevertas pasitikėjimo.

Kredito draudimas ir paskolos apsauga: ar verta apsidrausti

Kredito draudimas padengia mėnesines įmokas, jei skolininkas suserga, patiria negalią arba netenka darbo. Vienas žinomesnių tokio tipo produktų Lietuvoje yra SEB „Saugus kreditas", apimantis ligos, nedarbo ir mirties rizikas, susijusias su konkrečia paskola.

Toks draudimas prasmingas, kai skolinamasi didelę sumą ilgam terminui, pavyzdžiui, būsto paskolai, arba kai darbo situacija nestabili. Net kelių mėnesių įmokų padengimas apsaugo nuo skolos spiralės.

Ir priešingai. Mažos sumos vartojimo kreditams su trumpu grąžinimo terminu draudimo kaina gali būti neproporcingai didelė lyginant su pačia paskola. Draudimo įmoka įtraukiama į BVKKMN skaičiavimą, todėl ji tiesiogiai padidina bendrą kredito kainą. Prieš sutikdami su draudimu, palyginkite BVKKMN su draudimu ir be jo.

Kaip apskaičiuoti ar galite sau leisti kreditą

Apskaičiuokite skirtumą tarp grynųjų pajamų ir būtinų mėnesinių išlaidų (būstas, maistas, transportas, komunaliniai). Likusi laisva suma turi padengti kredito įmoką ir palikti atsargos maržą nenumatytiems atvejams.

Finansų specialistai rekomenduoja, kad visos skolos įmokos neviršytų 30–40 % grynųjų pajamų. Jei ši riba pažeidžiama, net nedidelis pajamų sumažėjimas gali sukelti mokėjimo problemų.

Prieš pasirašydami sutartį, peržiūrėkite kontrolinį sąrašą:

- Ar skolintojas turi Lietuvos banko licenciją?

- Ar palyginote BVKKMN keliuose pasiūlymuose?

- Ar perskaitėte visą sutartį, įskaitant delspinigius ir baudas?

- Ar įsivertinote savo finansinę situaciją su atsargos marža?

- Ar žinote, kas nutiks, jei negalėsite mokėti?

Kiekvienas „taip" sumažina riziką. O jei bent vienas atsakymas „ne", geriau stabtelėti. Daugiau apie procesą rasite paskolos gavimo gide.

Ką daryti jei skolintojas elgiasi nesąžiningai

Pirmiausia surinkite visus įrodymus: sutarties kopiją, susirašinėjimą, mokėjimų patvirtinimus. Be dokumentacijos institucijos negali pradėti tyrimo.

Skundą dėl vartojimo kredito davėjo galite pateikti Lietuvos bankui, kuris nagrinėja finansinių paslaugų ginčus neteismine tvarka. Jei problema susijusi su nesąžininga komercine veikla, kreipkitės į Valstybinę vartotojų teisių apsaugos tarnybą.

Nepavykus išspręsti ginčo neteisminiu būdu, lieka teisė kreiptis į teismą.

Dažniausiai užduodami klausimai apie saugų kreditą

Kas yra BVKKMN ir kodėl tai svarbu renkantis kreditą?

BVKKMN parodo visas kredito išlaidas procentine išraiška per metus: palūkanas, sutarties mokesčius, administravimo įkainius ir privalomą draudimą. Tai leidžia objektyviai palyginti pasiūlymus, net jei skolintojų palūkanų struktūros skiriasi.

Ar saugu imti kreditą internetu?

Taip, jei skolintojas turi Lietuvos banko licenciją. Prieš pildydami paraišką, patikrinkite licencijos numerį svetainėje, SSL sertifikatą (užrakto simbolis naršyklėje), kontaktinius duomenis ir ar pateikiama standartinė informacinė forma.

Kuo skiriasi SEB draudimas „Saugus kreditas“ nuo saugaus skolinimosi sąvokos?

SEB „Saugus kreditas“ yra konkretus draudimo produktas, padengiantis kredito įmokas ligos, nedarbo ar mirties atveju. O saugus kreditas kaip sąvoka apima platesnę atsakingo skolinimosi praktiką: skaidrumą, licencijavimą ir finansinį tvarumą, nepriklausomai nuo banko ar produkto.

Ar galiu skolintis saugiai turint mažas pajamas arba blogą kredito istoriją?

Mažesnės pajamos nedraudžia skolintis, tačiau prieinama suma bus proporcingai mažesnė. Bloga kredito istorija apriboja galimybes, nes dalis skolintojų gali atsisakyti arba pasiūlyti blogesnes sąlygas. Rekomenduotina pradėti nuo kredito istorijos gerinimo ir tik tada kreiptis dėl paskolos.

Kokie yra nesaugaus kredito požymiai?

Pagrindiniai pavojaus signalai: skolintojas neturi Lietuvos banko licencijos, BVKKMN nerodoma arba nurodoma tik „nuo“, reikalaujama išankstinio mokėjimo prieš kredito išdavimą, spaudžiama greitai pasirašyti, sutartyje aptinkama paslėptų mokesčių ar neaiškių baudų.