Delspinigiai 2026: kas tai, dydis ir kaip apskaičiuoti

Delspinigiai yra vienas dažniausiai pasitaikančių finansinių klausimų, su kuriais susiduria tiek paskolos gavėjai, tiek verslo partneriai, vėluojantys atsiskaityti. Nuo tinkamai apskaičiuoto netesybų dydžio priklauso, ar reikalavimas bus teisėtas, ar teismas jį sumažins, todėl tikslios normos ir formulės žinojimas tampa praktiškai būtinas.

2026 metais Lietuvoje galioja keli skirtingi delspinigių režimai: vartojimo kredito sutartyse veikia 0,05 % per dieną riba, komerciniuose sandoriuose taikoma Lietuvos banko skelbiama norma su priedu, o bendruose civiliniuose santykiuose galioja Civilinio kodekso nuostatos arba šalių rašytinis susitarimas. Kiekvienas iš šių režimų turi savo skaičiavimo logiką ir apribojimus.

Žemiau pateikiamas teisinis pagrindas pagal CK 6.71, 6.72 ir 6.73 straipsnius, konkretūs delspinigių dydžiai pagal sutarties tipą bei praktinis skaičiavimo pavyzdys su 180 dienų skaičiavimo riba. Taip pat aptariama, kada teismas gali sumažinti netesybas ir kokie veiksmai galimi, jei kreditoriaus reikalavimas atrodo nepagrįstai didelis.

Kas yra delspinigiai ir kuo skiriasi nuo palūkanų bei baudos

Delspinigiai yra netesybų rūšis pagal Lietuvos Respublikos civilinio kodekso 6.71 str. Tai pinigų suma, kurią skolininkas privalo sumokėti kreditoriui už pavėluotą prievolės įvykdymą, atliekant kompensacinę ir sankcinę funkciją.

Skaičiuojami procentais nuo pradelstos sumos už kiekvieną pavėluotą dieną. Dėl to jų suma nuolat auga, kol prievolė neįvykdoma arba kol pasibaigia įstatyme numatytas terminas.

Palūkanos veikia kitu principu. Tai atlygis kreditoriui už naudojimąsi svetimais pinigais, pavyzdžiui, vartojimo paskola ar būsto kreditu. Delspinigiai, priešingai, yra sankcija už pažeistą terminą, o ne kaina už pinigų naudojimą.

Bauda taip pat skiriasi nuo delspinigių. Tai vienkartinė fiksuota suma, taikoma už patį pažeidimo faktą, todėl ji nedidėja laikui bėgant. Delspinigiai, kita vertus, didėja su kiekviena pradelsta diena.

| Kriterijus | Delspinigiai | Palūkanos | Bauda |

|---|---|---|---|

| Apibrėžimas | Netesybos už vėlavimą | Atlygis už pinigų naudojimą | Sankcija už pažeidimą |

| Skaičiavimas | % nuo sumos × dienos | % nuo likučio per laikotarpį | Vienkartinė fiksuota suma |

| Teisinis pagrindas | CK 6.71, 6.72 str. | CK 6.210, 6.872 str. | CK 6.71 str. |

Svarbu, kad delspinigiai ir palūkanos gali būti reikalaujami kartu, jei tai numatyta sutartyje arba įstatyme, nes jie kompensuoja skirtingus dalykus.

Delspinigių dydis 2026 m.: įstatyminis tarifas ir sutartinis dydis

Delspinigių dydis Lietuvoje priklauso nuo teisinio santykio pobūdžio. Vartojimo kredito sutartims taikomos griežtos lubos pagal Vartojimo kredito įstatymą, komerciniams sandoriams tarp įmonių galioja Lietuvos banko skelbiama norma su priedu, o bendruose civiliniuose santykiuose veikia Civilinio kodekso įstatyminė tvarka arba šalių rašytinis susitarimas dėl netesybų.

Įstatyminis delspinigių dydis pagal Civilinį kodeksą

Kai sutartyje delspinigiai nenumatyti, taikoma įstatyminė tvarka pagal CK 6.210 str. Kreditorius gali reikalauti netesybų net be atskiro punkto sutartyje, jei skolininkas pavėluoja įvykdyti piniginę prievolę.

Lietuvos Aukščiausiojo Teismo praktikoje 0,02 % per dieną laikomas protingu delspinigių dydžio orientyru fiziniams asmenims. Šis tarifas paprastai nemažintas pagal CK 6.73 str. 2 d., todėl naudojamas kaip saugus atskaitos taškas vertinant sutartines normas.

Susitarimas dėl netesybų galioja tik tada, kai sudarytas raštu pagal CK 6.72 str. Žodinis susitarimas dėl delspinigių neturi teisinės galios, taigi reikalavimas remsis tik įstatymine norma.

Sutartiniai delspinigiai vartojimo kredito sutartyse

Vartojimo kredito sutartyse maksimalus delspinigių dydis yra 0,05 % per dieną nuo pradelstos sumos. Tai lubinė norma, kurią naudoja dauguma Lietuvos kredito davėjų standartinėse sutartyse, ir didesnio dydžio susitarimas vartotojo atžvilgiu negalioja.

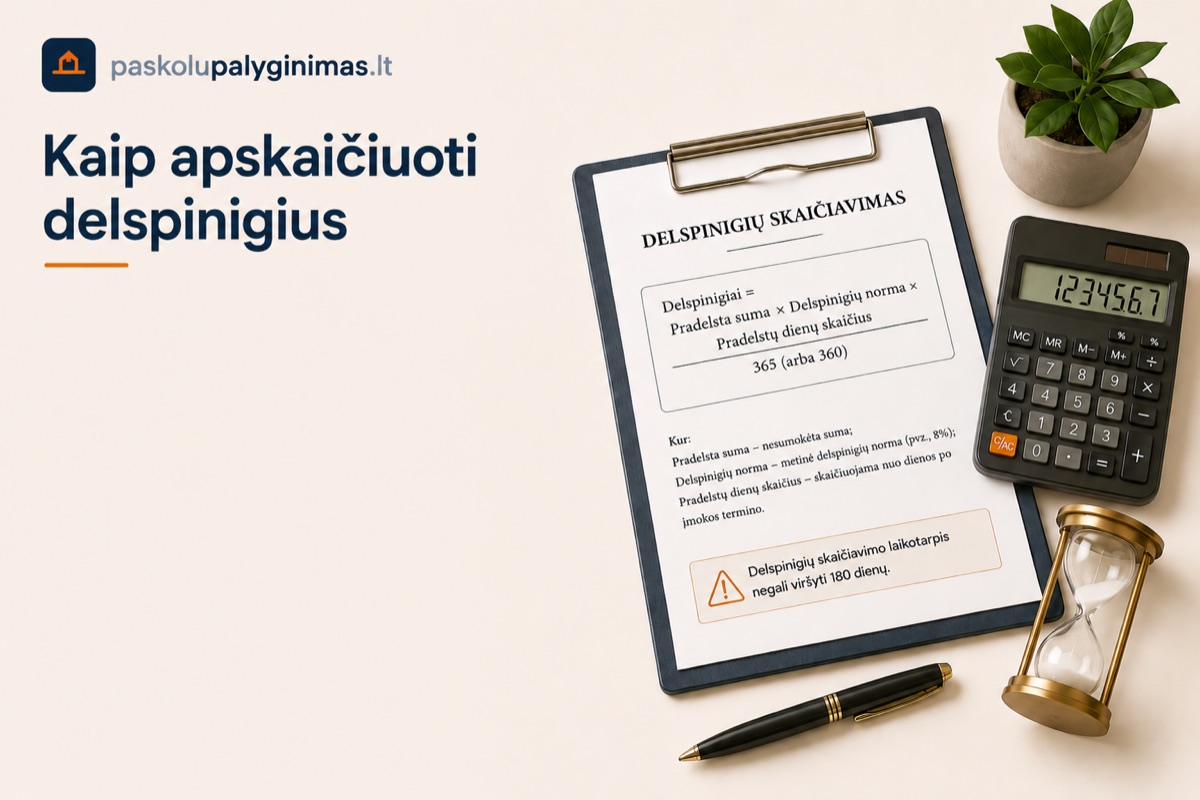

Galioja ir vadinamoji 180 dienų taisyklė: delspinigiai gali būti skaičiuojami ne ilgiau kaip 180 dienų nuo įmokos termino. Suėjus šiam laikotarpiui, delspinigių skaičiavimas nutrūksta, todėl kreditorius privalo kreiptis į teismą arba antstolį dėl tolesnio skolos išieškojimo.

Papildomai veikia bendros kainos riba pagal Vartojimo kredito įstatymo 21 str. Palūkanų, mokesčių ir delspinigių suma negali viršyti pasiskolintos sumos. Ši nuostata apsaugo skolininką nuo skolos „lavinos efekto", kai netesybos pradeda viršyti pačią paskolą.

Jei vėluojate įmokas ir delspinigiai jau auga, verta apsvarstyti refinansavimą ar konsolidaciją, plačiau apie paskolas įsiskolinusiems rasite atskirame gide.

Delspinigiai komerciniuose sandoriuose tarp įmonių

Verslo santykiams tarp įmonių taikomas atskiras režimas pagal Mokėjimų, atliekamų pagal komercinius sandorius, vėlavimo prevencijos įstatymą. Šis aktas reglamentuoja atsiskaitymą tarp ūkio subjektų bei viešojo sektoriaus institucijų, todėl B2B vėlavimui CK įstatyminė norma netaikoma.

Įstatyminė delspinigių norma šiuose sandoriuose yra Lietuvos banko pusmečiu skelbiama palūkanų norma plius 8 procentiniai punktai. Norma atnaujinama du kartus per metus, sausio ir liepos mėnesiais, ir taikoma visam atitinkamam pusmečiui. Kreditorius gali ją tiksliai patikrinti Lietuvos banko skelbiamuose duomenyse.

Ši tvarka įgyvendina ES Direktyvą 2011/7/ES dėl kovos su pavėluotu mokėjimu komerciniuose sandoriuose. Direktyvos tikslas yra apsaugoti tiekėjus, ypač smulkųjį verslą, nuo finansinių sunkumų, kuriuos sukelia pirkėjų vėlavimas, todėl įmonės gali reikalauti delspinigių automatiškai, be atskiro priminimo.

Kaip apskaičiuoti delspinigius: formulė ir praktinis pavyzdys

Delspinigiai apskaičiuojami pagal paprastą formulę: pradelsta suma × delspinigių norma × pradelstų dienų skaičius. Rezultatas parodo bendrą netesybų sumą, kurią skolininkas privalo sumokėti kreditoriui už pavėluotą prievolės įvykdymą.

Vėlavimo pradžios data yra diena po sutartyje numatyto įmokos termino. Pavyzdžiui, jei įmoka turėjo būti sumokėta iki birželio 1 d., pirmoji pradelsta diena yra birželio 2 d. Atskiro priminimo siųsti nereikia, delspinigiai pradedami skaičiuoti automatiškai.

| Pavyzdys | Pradelsta suma | Norma per dieną | Dienų skaičius | Delspinigiai |

|---|---|---|---|---|

| 1 | 1 000 € | 0,05 % | 180 | 90 € (9 % nuo sumos) |

| 2 | 500 € | 0,02 % | 60 | 6 € (1,2 % nuo sumos) |

Pirmasis pavyzdys atspindi vartojimo kredito sutartį su maksimalia 0,05 % norma per visą 180 dienų skaičiavimo laikotarpį. Antrasis rodo, kaip mažesnė 0,02 % norma, laikoma protingu orientyru teismų praktikoje, smarkiai sumažina galutinę sumą net esant trumpesniam vėlavimui.

Delspinigiai dažniausiai skaičiuojami nuo pradelstos įmokos, ne nuo viso paskolos likučio. Tačiau sutartyje gali būti numatyta kitaip, todėl skolininkas pirmiausia turi atidžiai perskaityti netesybų punktą.

Skaičiavimo eiga:

- Nustatyk tikslią pradelstą sumą pagal mokėjimo grafiką.

- Patikrink delspinigių normą sutartyje arba, jei jos nėra, taikyk įstatyminį orientyrą.

- Suskaičiuok pradelstų dienų skaičių nuo dienos po įmokos termino.

- Pritaikyk formulę ir patikrink, ar laikotarpis neviršija 180 dienų ribos.

Jei kaupiasi kelios pradelstos įmokos, kiekviena skaičiuojama atskirai pagal savo vėlavimo pradžios datą.

Kada delspinigiai gali būti taikomi ir kada teismas juos sumažina

Delspinigiai gali būti reikalaujami tik tuomet, kai įvykdomos kelios prielaidos: egzistuoja galiojanti piniginė prievolė, yra suėjęs jos įvykdymo terminas, skolininkas vėluoja atsiskaityti, o netesybų pagrindas kyla iš raštu sudarytos sutarties arba įstatymo. Žodinis susitarimas dėl delspinigių pagal CK 6.72 str. neturi teisinės galios.

Delspinigiai pradedami skaičiuoti automatiškai nuo kitos dienos po prievolės termino pabaigos. Atskiro priminimo įstatymas nereikalauja, tačiau praktikoje rekomenduojama išsiųsti rašytinę pretenziją, kuri fiksuoja vėlavimo faktą ir dažnai paskatina skolininką atsiskaityti be teismo.

Lietuvos Aukščiausiojo Teismo praktikoje 0,02 % per dieną laikomas protingu orientyru, kurio teismai paprastai nemažina. Tuo tarpu sutartiniai dydžiai, siekiantys 0,2 % ir daugiau, dažnai pripažįstami aiškiai per dideliais ir mažinami pagal CK 6.73 str. 2 d.

Vertindamas netesybų proporcingumą, teismas atsižvelgia į prievolės pobūdį, kreditoriaus patirtą realią žalą, šalių sąžiningumą bei ekonominę padėtį. Vartotojas, manantis, kad delspinigiai neproporcingi, gali kreiptis į Lietuvos banką dėl ginčo su finansų įstaiga nagrinėjimo arba pateikti ieškinį teismui dėl netesybų sumažinimo.

Reikalavimui taikomas 5 metų senaties terminas pagal CK. Po šio laikotarpio kreditorius praranda teisę priverstinai išieškoti delspinigius teismine tvarka.

Dažniausiai užduodami klausimai

Koks yra įstatyminis delspinigių dydis Lietuvoje 2026 m.?

Įstatyminio fiksuoto tarifo nėra, dydis priklauso nuo santykio pobūdžio. Bendruose civiliniuose santykiuose tarp fizinių asmenų protingu orientyru laikoma 0,02 % per dieną, kurio teismai dažniausiai nemažina pagal CK 6.73 str. 2 d. Vartojimo kredito sutartyse maksimumas siekia 0,05 % per dieną nuo pradelstos sumos. Komerciniuose sandoriuose tarp įmonių taikoma Lietuvos banko pusmečiu skelbiama palūkanų norma plius 8 procentiniai punktai.

Ar galima reikalauti delspinigių, jei sutartyje jie nenurodyti?

Taip, kreditorius gali reikalauti delspinigių pagal įstatyminę tvarką, numatytą CK 6.210 str., net jei sutartyje nėra atskiro netesybų punkto. Pagrindinė sąlyga yra ta, kad pati piniginė prievolė kiltų iš galiojančios sutarties ar įstatymo. Delspinigiai pradedami skaičiuoti nuo dienos po prievolės termino pabaigos. Pavyzdžiui, jei sąskaita turėjo būti apmokėta iki birželio 1 d., delspinigiai skaičiuojami nuo birželio 2 d. iki faktinio atsiskaitymo dienos.

Kuo skiriasi delspinigiai nuo palūkanų?

Palūkanos yra atlygis kreditoriui už naudojimąsi svetimais pinigais, pavyzdžiui, suteiktą paskolą ar atidėtą mokėjimą. Tai kaina už kapitalo naudojimą, kurią skolininkas moka net ir laiku vykdydamas prievolę. Delspinigiai, priešingai, yra netesybos sankcinio pobūdžio, taikomos tik tada, kai prievolė įvykdoma pavėluotai — jie kompensuoja kreditoriui vėlavimo nuostolius. Abu reikalavimai gali būti reiškiami kartu, jei tai numato sutartis arba įstatymas.

Ar teismas gali sumažinti per didelius delspinigius?

Taip. Pagal CK 6.73 str. 2 d. teismas turi teisę mažinti aiškiai per dideles netesybas iki protingo dydžio, atsižvelgdamas į prievolės pobūdį, padarytą žalą bei šalių sąžiningumą. Praktikoje dažniausiai mažinamos sutartinės normos, viršijančios 0,2 % per dieną, nes jos laikomos neproporcingomis realiems kreditoriaus nuostoliams. Skolininkai, manydami, kad delspinigiai per dideli, gali kreiptis į Lietuvos banką dėl ginčo nagrinėjimo arba į teismą dėl netesybų sumažinimo.

Jei delspinigiai jau pradėjo augti ir reikia būdo užgesinti pradelstą įsipareigojimą, kartais geriausias sprendimas yra refinansavimas arba nauja paskola palankesnėmis sąlygomis. Galite palyginti, kokios galimybės prieinamos įsiskolinusiems asmenims vienoje vietoje. Paskolupalyginimas.lt surenka Lietuvos rinkoje veikiančių skolintojų sąlygas, kad galėtumėte priimti informuotą sprendimą per kelias minutes, neatskleisdami asmens duomenų ar mokėjimo informacijos.