Kas yra refinansavimas: paskolų perkreditavimo nauda, rizikos ir procesas

Refinansavimas, arba perkreditavimas, leidžia pakeisti esamą paskolą nauja, palankesnėmis sąlygomis. Tai vienas efektyviausių būdų sumažinti mėnesinę įmoką, bendrą palūkanų sumą ar sujungti kelis kreditus į vieną.

Daugelis skolininkų žiūri tik į mažesnę palūkanų normą ir pamiršta įvertinti sutarties nutraukimo mokesčius, notaro išlaidas bei naujus administravimo kaštus. Dėl to sprendimas, kuris atrodo finansiškai naudingas, kartais kainuoja daugiau nei esama paskola.

Toliau pateikiame, kaip veikia skirtingų tipų paskolų refinansavimas, kokiose situacijose jis duoda realią naudą, kokių paslėptų kaštų vengti ir kaip atrodo visas procesas. Jei norite greitai palyginti refinansavimo pasiūlymus, tai galite padaryti refinansavimo palyginimo puslapyje.

Kas yra refinansavimas ir perkreditavimas paprastais žodžiais

Refinansavimas reiškia, kad naujas bankas ar kredito unija suteikia paskolą, kuria padengiamas senosios paskolos likutis. Skolininkas toliau moka pagal naujas sąlygas: mažesnes palūkanas, kitokį terminą arba abu kartu.

Refinansavimą svarbu atskirti nuo restruktūrizavimo. Restruktūrizuojant sąlygas keičia tas pats bankas be naujos sutarties, todėl skolininkas neturi galimybės rinktis tarp kelių finansų įstaigų. O refinansuojant pereinama pas naują kreditorių, kuris padengia senąją paskolą.

Refinansavimo tipai: būsto paskola, vartojimo kreditas ir lizingas

Refinansavimo principas universalus, tačiau procesas, dokumentai ir potenciali nauda skiriasi priklausomai nuo paskolos tipo.

Būsto paskolos refinansavimas: supaprastintas ir įprastas

Supaprastintas refinansavimas taikomas, kai nekeičiama paskolos suma ir įkeičiamas tas pats nekilnojamasis turtas. Naujo turto vertinimo nereikia, o naujas bankas dažnai padengia dalį perkėlimo mokesčių.

Įprastas būsto paskolos refinansavimas suteikia daugiau lankstumo. Jis leidžia keisti paskolos sumą, terminą ar gauti papildomą finansavimą, pavyzdžiui, remontui. Tačiau reikia atlikti turto vertinimą ir iš naujo įforminti hipoteką.

Būsto paskolų perkreditavimas sudaro didžiausią šio rinkos segmento dalį Lietuvoje. 2026 m. tokie bankai kaip Swedbank, SEB, Luminor ir Bigbank aktyviai konkuruoja dėl refinansavimo klientų. Net 0,5 procentinio punkto skirtumas gali sutaupyti tūkstančius eurų per visą paskolos laikotarpį.

Vartojimo paskolų ir greitųjų kreditų refinansavimas

Turintiems kelis smulkius kreditus su skirtingomis palūkanomis refinansavimas leidžia sujungti juos į vieną paskolą su viena mėnesine įmoka. Tai sumažina administracinę naštą ir dažnai leidžia gauti mažesnę bendrą palūkanų normą.

Didžiausia nauda pasiekiama refinansuojant greituosius kreditus, nes jų metinės palūkanos gali siekti keliasdešimt procentų. Perkėlus tokius įsipareigojimus į standartinę vartojimo paskolą, palūkanos gali sumažėti kelis kartus.

Lizingo refinansavimas

Automobilių lizingą galima perkelti į kitą lizingo bendrovę ar banką, jei naujas pasiūlymas siūlo mažesnes palūkanas. Nors lizingo refinansavimas Lietuvoje mažiau paplitęs, jis gali apsimokėti, kai rinkos palūkanos sumažėjusios arba pagerėjęs kreditingumas leidžia gauti geresnes sąlygas.

Kada refinansavimas apsimoka: privalumai ir pavyzdys su skaičiais

Paskolos refinansavimas duoda didžiausią naudą keliose konkrečiose situacijose:

- Rinkos palūkanos sumažėjusios nuo paskolos paėmimo

- Pagerėjo jūsų kreditingumas

- Turite kelis kreditus su skirtingomis sąlygomis

- Norite pakeisti kintamą palūkanų normą į fiksuotą

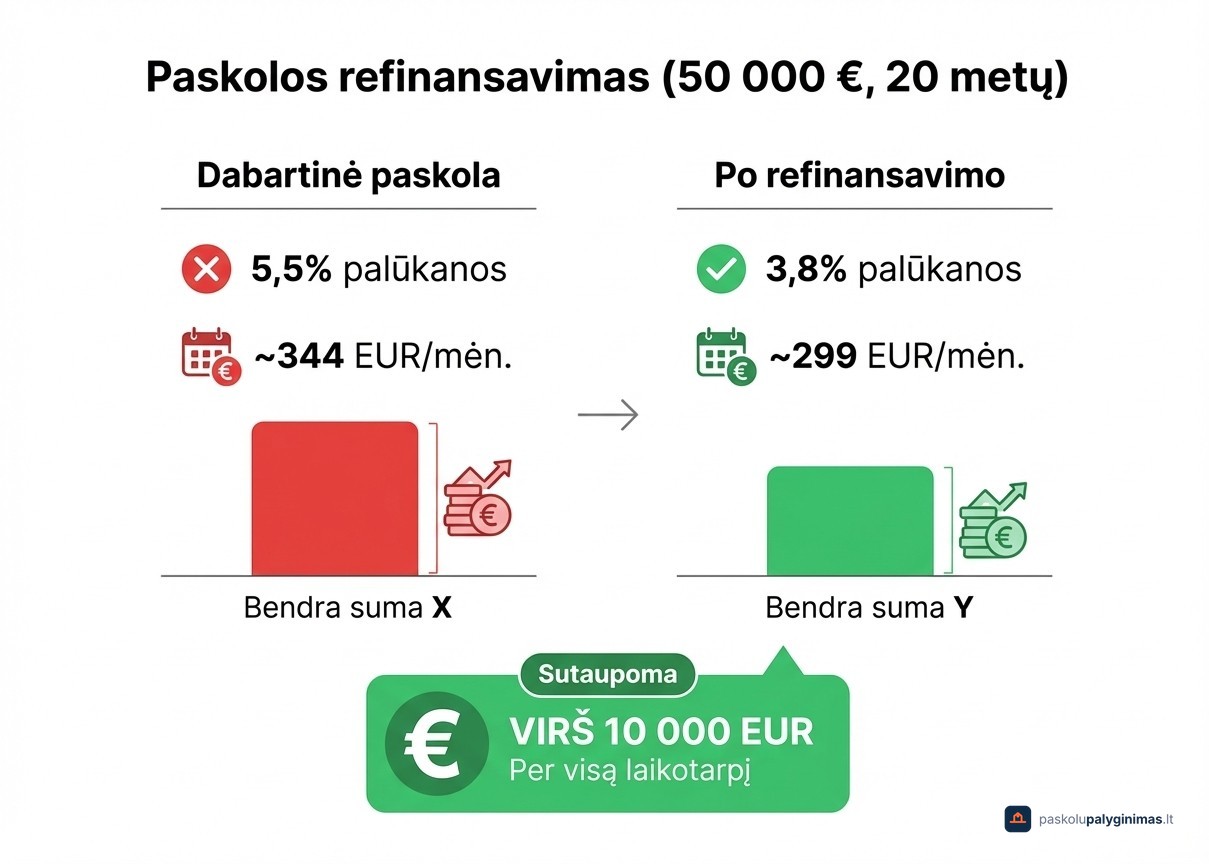

Kaip tai atrodo skaičiais? Tarkime, turite 50 000 EUR būsto paskolą su 5,5 % metinėmis palūkanomis ir 20 metų terminu. Mėnesinė įmoka siekia apie 344 EUR. Refinansavus su 3,8 % palūkanomis, įmoka sumažėja iki maždaug 299 EUR, o per visą laikotarpį sutaupoma apie 10 800 EUR vien palūkanų.

EURIBOR pokyčiai taip pat kuria galimybes. Kai šis rodiklis mažėja, tai tinkamas metas užfiksuoti žemą fiksuotą palūkanų normą. Ir atvirkščiai, jei EURIBOR kyla, kintamų palūkanų paskolos savininkai gali norėti pereiti prie fiksuotos normos, kad apsisaugotų nuo tolesnio brangimo.

Refinansavimo rizikos ir trūkumai, apie kuriuos bankai nutyli

Didžiausia klaida, kurią daro skolininkai, yra žiūrėti tik į mažesnę mėnesinę įmoką ir ignoruoti bendrus refinansavimo kaštus.

Sutarties nutraukimo mokestis gali siekti iki 1 % likusios paskolos sumos fiksuotų palūkanų laikotarpiu. Pagal Lietuvos vartojimo kredito įstatymą kompensacija ribojama, tačiau būsto paskoloms taikomi kitokie limitai.

Be to, refinansuojant „atsistato" amortizacijos grafikas. Naujos paskolos pradžioje didesnė įmokos dalis vėl keliauja palūkanoms, o ne pagrindinei sumai. Jei terminas pailginamas, bendros per visą laikotarpį sumokėtos palūkanos gali net padidėti.

Prie to prisideda ir kiti kaštai: turto vertinimas, notaro paslaugos, hipotekos registracija, sutarties sudarymo mokestis. Būsto paskolos atveju šie kaštai gali siekti kelis šimtus eurų.

Bet kiekvienas perkreditavimas turi atsipirkimo tašką, paprastai pasiekiamą per 1–3 metus. Jei planuojate paskolą grąžinti anksčiau, refinansavimas gali būti nuostolingas.

Kaip refinansuoti paskolą: procesas ir dokumentai

Refinansavimo procesas prasideda nuo dabartinės paskolos sąlygų peržiūros: palūkanų normos, likučio ir likusio termino. Turint šiuos duomenis, galima lyginti kelių bankų pasiūlymus ir įvertinti realų sutaupymą. Palyginimą galite atlikti mūsų skaičiuoklėje.

Pasirinkus geriausią pasiūlymą, pateikiama paraiška naujam bankui. Sprendimas paprastai užtrunka nuo kelių dienų iki dviejų savaičių. Po naujos sutarties pasirašymo naujas bankas tiesiogiai padengia senąją paskolą, o skolininkas pradeda mokėti pagal naują grafiką.

Tipiniai reikalingi dokumentai:

- Asmens tapatybės dokumentas

- Pajamų patvirtinimas (darbo pažyma arba GPM deklaracija)

- Esamos paskolos sutartis su likučio pažyma

- Turto vertinimo ataskaita (būsto paskoloms)

Prieš pasirašant svarbu palyginti ne tik palūkanas, bet ir BVKKMN, nes būtent ši norma parodo tikrąją paskolos kainą su visais mokesčiais. Taip pat patikrinkite sutarties nutraukimo sąlygas esamame banke.

Refinansavimo alternatyvos, kurias verta apsvarstyti

Prieš pradedant refinansavimą, gavus konkurento pasiūlymą galima derėtis su esamu banku dėl palūkanų sumažinimo. Bankai dažnai sutinka koreguoti sąlygas, kad neprarastų kliento. Taip išvengiate notaro, vertinimo ir kitų perkėlimo kaštų.

Kita galimybė: reguliariai mokėti didesnes įmokas nei minimali. Papildoma suma mažina pagrindinę skolą, o tai automatiškai sumažina bendrą palūkanų kainą be jokių kaštų.

Jei finansinė situacija pasikeitė, esamas bankas gali pasiūlyti restruktūrizavimą, pakeisdamas terminą ar įmokos dydį be naujos sutarties sudarymo. Tai paprastesnis procesas nei refinansavimas, nors sąlygos gali būti mažiau palankios nei rinkoje.

Dažnai užduodami klausimai apie refinansavimą

Ar refinansavimas visada taupo pinigus?

Ne visada. Reikia įvertinti visus kaštus: sutarties nutraukimo mokestį, naujos sutarties mokesčius, turto vertinimą. Apskaičiuokite atsipirkimo tašką, nes jei paskolą planuojate grąžinti per artimiausius 1–2 metus, refinansavimas gali būti nuostolingas.

Ar refinansavimas paveikia kredito istoriją Lietuvoje?

Creditinfo registruoja senosios paskolos uždarymą ir naujos atidarymą. Trumpalaikis nežymus poveikis kredito balui įmanomas, tačiau ilgainiui, jei įmokos mokamos laiku, neigiamo poveikio nėra. Plačiau apie kredito reitingo veikimą skaitykite mūsų straipsnyje apie kredito istoriją.

Ar galima refinansuoti kelis kreditus vienu metu?

Taip, tai vienas pagrindinių refinansavimo privalumų. Keli vartojimo kreditai, greitieji kreditai ar skirtingų tipų paskolos sujungiamos į vieną su viena mėnesine įmoka.

Kiek kainuoja refinansavimas?

Pagrindiniai kaštai: sutarties sudarymo mokestis (dažnai 0,1–0,5 % nuo sumos), turto vertinimas būsto paskoloms, notaro paslaugos ir hipotekos registracija. Supaprastinto refinansavimo atveju daugelį šių kaštų padengia naujas bankas.

Kaip dažnai galima refinansuoti paskolą?

Formalių ribojimų įprastam refinansavimui nėra. Supaprastintas refinansavimas taikomas ne dažniau kaip kartą per 2 metus. Kiekvienu atveju rekomenduojama iš naujo įvertinti ekonominį pagrįstumą, nes pernelyg dažnas refinansavimas gali padidinti bendrus kaštus.

Refinansavimas gali tapti veiksmingu finansiniu įrankiu, bet tik tada, kai aiškiai matote skirtumus tarp siūlomų sąlygų. Portale paskolupalyginimas.lt galite per kelias minutes palyginti refinansavimo pasiūlymus ir apskaičiuoti, ar perkreditavimas jūsų atveju apsimoka.

Šaltiniai

- Lietuvos bankas — vartojimo kredito ir būsto paskolų reguliavimas

- Creditinfo Lietuva — kredito istorijos tikrinimas

- Bankų oficialios svetainės — refinansavimo sąlygos (tikrinta 2026-03-29)