Fizinio asmens bankrotas: sąlygos, eiga, kaina ir pasekmės (2026)

Fizinio asmens bankrotas Lietuvoje yra vienintelis legalus būdas nemokiam skolininkui per teismą atsikratyti nepakeliamos finansinės naštos ir pradėti viską iš naujo. Procedūrą reglamentuoja LR Fizinių asmenų bankroto įstatymas, galiojantis nuo 2013 m. kovo 1 d., o ją administruoja Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnyba (AVNT) prie Finansų ministerijos.

Praktikoje šis kelias nėra nei trumpas, nei nemokamas. Nuo pareiškimo teismui iki galutinio skolų nurašymo praeina apie 3,5–4 metai, o per tą laiką skolininkui galioja konkretūs apribojimai turtui, pajamoms ir net galimybei imti naujas paskolas.

Toliau apžvelgiama, kada 2026 m. atsiranda teisė kreiptis dėl bankroto bylos (su atnaujinta 28 825 € nemokumo riba), kaip vyksta procedūra etapais, kiek realiai kainuoja, kokios skolos nurašomos, o kokios lieka net ir po sėkmingo mokumo atkūrimo plano įvykdymo.

Kas yra fizinio asmens bankrotas ir kada jis aktualus

Fizinio asmens bankrotas yra teisinė procedūra, kuria nemokus asmuo per teismą siekia mokumo atkūrimo plano patvirtinimo ir likusių skolų nurašymo. Procesas leidžia susimokėti dalį įsipareigojimų pagal teismo nustatytą planą, o pasibaigus bankrotui likusios įsiskolinimų sumos panaikinamos teismo nutartimi.

Teisinį pagrindą sudaro LR Fizinių asmenų bankroto įstatymas (FABĮ), įsigaliojęs 2013 m. kovo 1 d. Procedūros priežiūrą atlieka AVNT prie LR finansų ministerijos, kuri tvarko bankrutuojančių asmenų viešąjį registrą ir kontroliuoja administratorių veiklą.

Pagal AVNT duomenis, nuo įstatymo įsigaliojimo Lietuvoje iškelta beveik 3 800 fizinių asmenų bankroto bylų. Tendencija rodo, kad procedūra naudojama tikslingai, o ne masiškai.

Bankrotas aktualus asmenims, kurių skolos viršija turto vertę ir kurie negali jų grąžinti dėl objektyvių priežasčių: darbo praradimo, ilgalaikės ligos, skyrybų ar laidavimo įsipareigojimų aktyvavimo. Tai kraštutinė priemonė, taikoma tada, kai paprastesnės alternatyvos jau išnaudotos.

Bankrotą reikia aiškiai atskirti nuo paskolos refinansavimo ar derybų su kreditoriais. Refinansavimas ir restruktūrizavimas pakeičia mokėjimo sąlygas, tačiau įsipareigojimai išlieka. Bankrotas, priešingai, leidžia teisiškai nurašyti dalį skolų, bet kartu sukelia ilgalaikių pasekmių kredito istorijai ir turto disponavimui.

Fizinio asmens bankroto sąlygos: kas gali kreiptis į teismą 2026 m.

Kreiptis į teismą dėl bankroto bylos iškėlimo gali fizinis asmuo, kurio suėjusių mokėjimo terminų skolos viršija 25 minimalias mėnesines algas (MMA). 2026 m. MMA yra 1 153 €, todėl nemokumo riba siekia 28 825 €. Palyginimui, 2024 m. ši riba buvo apie 23 100 €, taigi su MMA augimu kasmet kyla ir bankroto slenkstis.

Pagal FABĮ 2 ir 5 str., nemokumas reiškia objektyvų negebėjimą įvykdyti įsipareigojimų, kurių terminai jau praėję. Vien laikinas pinigų trūkumas netinka. Turi būti aišku, kad skolininkas neturi realių galimybių grąžinti skolų iš esamų pajamų ar turto.

Antra esminė sąlyga yra sąžiningumas. Bankrotas netaikomas asmenims, tapusiems nemokiais tyčiniais veiksmais: paslėpus turtą, suklastojus dokumentus, perleidus nuosavybę artimiesiems prieš pat kreipimąsi ar sąmoningai vengus mokėti. Tokie veiksmai vertinami kaip piktnaudžiavimas procedūra.

Pagal FABĮ 5 str. 8 d., teismas gali nutraukti bylą bet kuriuo etapu, jei paaiškėja neteisinga informacija apie turtą, pajamas, įsipareigojimus ar nemokumo priežastis. Dėl to pareiškimas turi būti tikslus ir pagrįstas dokumentais.

Tipiniai scenarijai, kuriais sąlygos tenkinamos natūraliai:

- Ilgalaikis darbo netekimas, kai pajamos krenta žemiau būtinųjų išlaidų;

- Sunki liga ar negalia, sumažinusi darbingumą;

- Laidavimo įsipareigojimų aktyvavimas, kai pagrindinis skolininkas nustoja mokėti;

- Skyrybos su bendrai prisiimtomis paskolomis.

25 MMA riba egzistuoja tam, kad procedūra apsaugotų nuo piktnaudžiavimo dėl smulkių skolų, kurias galima išspręsti derybomis su kreditoriais ar refinansavimu. Įstatymas reikalauja realaus, dokumentuoto nemokumo, o ne laikinų finansinių sunkumų.

Fizinio asmens bankroto procedūros eiga

Bankroto procesas Lietuvoje vyksta keliais aiškiais etapais: pareiškimo teismui rengimas, bylos iškėlimas ir administratoriaus paskyrimas, mokumo atkūrimo plano parengimas bei jo vykdymas iki skolų nurašymo. Kiekvienas etapas turi savo terminus ir reikalavimus, kurių nesilaikymas gali lemti bylos nutraukimą.

Pareiškimo teismui rengimas ir pateikimas

Pareiškimas teikiamas apylinkės teismui pagal skolininko deklaruotą gyvenamąją vietą. Kartu pateikiamas užpildytas standartinės formos pareiškimas, turto sąrašas, pajamų ir išlaidų deklaracija, visų kreditorių sąrašas su skolų sumomis bei įsiskolinimą patvirtinantys dokumentai (kredito sutartys, antstolių patvarkymai, sąskaitų išrašai).

Prieš kreipiantis į teismą, skolininkas privalo ne vėliau kaip prieš mėnesį raštu įspėti kreditorius apie ketinimą inicijuoti bankroto bylą. Šis įspėjimas suteikia galimybę dar pasiekti susitarimą be teismo, o jo nepateikus teismas pareiškimą gali atsisakyti priimti.

Dažniausia klaida iki bankroto yra turto perleidimas artimiesiems, pavyzdžiui, automobilio ar nekilnojamojo turto dovanojimas vaikams ar sutuoktiniui. Tokie veiksmai vertinami kaip nesąžiningi ir gali būti pripažinti negaliojančiais, o byla nutraukta pagal FABĮ 5 str. 8 d. Klaidinga slėpti pajamas ar pamiršti smulkesnius kreditorius — pateikus neteisingus duomenis, teismas gali atsisakyti tvirtinti mokumo atkūrimo planą net ir vėlesnėje stadijoje.

Bankroto bylos iškėlimas ir administratoriaus paskyrimas

Gavęs pareiškimą, teismas vertina du esminius dalykus: nemokumo požymius (ar skolos viršija 25 MMA ribą ir ar terminai suėję) ir skolininko sąžiningumą. Jei nustatoma, kad asmuo veikė tyčia, slėpė turtą ar perleido jį artimiesiems, byla nekeliama.

Patenkinus pareiškimą, teismas paskiria bankroto administratorių, kuris perima procedūros techninį valdymą. Administratorius atlieka turto inventorizaciją, tvirtina kreditorių reikalavimus pagal pateiktus dokumentus ir vėliau paskirsto realizuoto turto bei pajamų lėšas tarp kreditorių proporcingai jų reikalavimams.

Iškėlus bylą, sustabdomi visi vykdomieji veiksmai antstoliuose, nutraukiamas palūkanų ir delspinigių skaičiavimas, panaikinami sąskaitų areštai. Tai skolininkui suteikia finansinį atokvėpį iki plano patvirtinimo.

Bankroto faktas yra viešas. Informacija apie iškeltą bylą skelbiama AVNT tvarkomame registre, todėl kreditoriai, darbdaviai ar potencialūs kontrahentai gali patikrinti asmens statusą.

Mokumo atkūrimo planas ir jo vykdymas

Iškėlęs bankroto bylą, teismas paprastai nustato 4 mėnesių terminą mokumo atkūrimo planui parengti. Šį dokumentą rengia skolininkas kartu su bankroto administratoriumi, atsižvelgdamas į turimą turtą, pajamas ir kreditorių reikalavimus.

Parengtas planas pirmiausia teikiamas kreditorių susirinkimui balsuoti, o vėliau tvirtinamas teismo nutartimi. Tik po šio patvirtinimo pradedamas skaičiuoti 3 metų bankroto procesas, per kurį skolininkas vykdo plane numatytus įsipareigojimus.

Teismas terminą gali pratęsti, jeigu prašo tyrimo institucijų išvados dėl galimų nusikaltimų pagal BK 207, 208, 209, 216, 222 ir 223 straipsnius (kredito, skolininko, apgaulingos apskaitos ar nusikalstamo bankroto atvejais). Tokiu atveju procesas užtrunka, kol gaunami atsakymai.

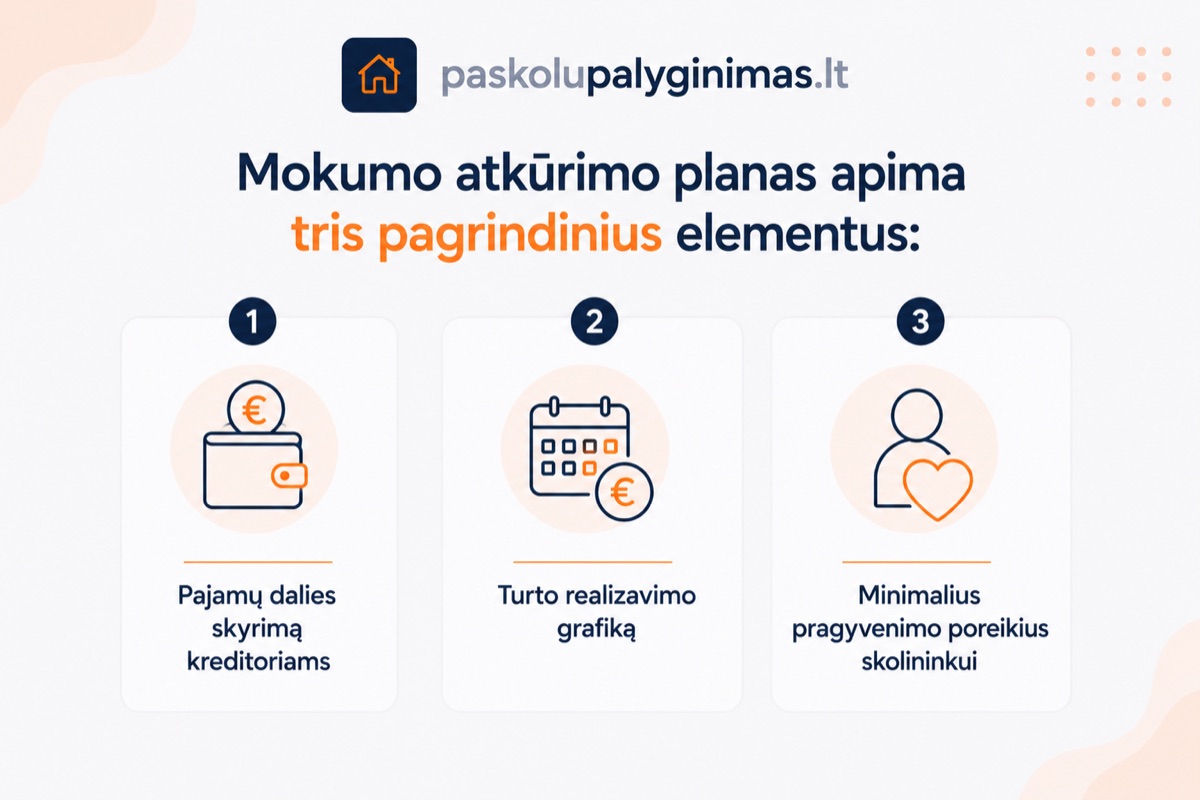

Mokumo atkūrimo planas apima tris pagrindinius elementus:

- Pajamų dalies skyrimą kreditoriams – kokia mėnesio pajamų dalis pervedama skoloms dengti

- Turto realizavimo grafiką – kuris turtas parduodamas ir kokiais terminais

- Minimalius pragyvenimo poreikius skolininkui – suma būtinoms išlaidoms, maistui, būstui, vaikų išlaikymui

Pasibaigus 3 metų laikotarpiui ir tinkamai įvykdžius plano sąlygas, teismas priima nutartį dėl likusių skolų nurašymo. Nuo šio momento skolininkas atleidžiamas nuo bankroto procese neįvykdytų įsipareigojimų, o byla užbaigiama.

Fizinio asmens bankroto kaina: kiek realiai kainuoja procedūra

Bankroto procedūros kaštus sudaro trys pagrindiniai komponentai: žyminis mokestis teismui, bankroto administratoriaus atlyginimas ir, jei naudojamasi, advokato paslaugos. Bendra suma priklauso nuo turto sudėtingumo, kreditorių skaičiaus ir to, ar skolininkas tvarkosi pats, ar samdo teisininką.

Žyminis mokestis pareiškimui dėl bankroto bylos iškėlimo yra simbolinis ir sudaro mažą bendrų kaštų dalį. Didžiausią išlaidų dalį sudaro administratoriaus atlyginimas, kurio dydis nustatomas pagal FABĮ ir paprastai turi dvi dalis: fiksuotą administravimo mokestį ir procentą nuo realizuoto turto bei kreditoriams paskirstytų lėšų.

Advokato paslaugos nėra privalomos, tačiau sudėtingais atvejais (kai turtas perleistas artimiesiems, yra laidavimo įsipareigojimų ar ginčų su kreditoriais) teisinė pagalba sumažina riziką, kad byla bus nutraukta dėl procedūrinių klaidų.

Skolininkas, neturintis lėšų pradėti procesą, turi keletą galimybių. Administratoriaus atlyginimas gali būti dengiamas iš būsimų pajamų pagal mokumo atkūrimo planą, o mažas pajamas gaunantys asmenys gali kreiptis dėl valstybės garantuojamos teisinės pagalbos, kuri padengia advokato kaštus visiškai arba iš dalies.

Lyginant su alternatyvomis, bankroto kaštai dažnai būna mažesni už ilgalaikes nemokumo pasekmes. Nesusitvarkius su skolomis, toliau auga delspinigiai, prisideda antstolių išieškojimo išlaidos ir taikomi atlyginimo bei sąskaitų areštai.

Daugelis skolininkų pradžioje svarsto paskolas įsiskolinusiems arba refinansavimą, ir tik šioms priemonėms nepavykus, kreipiasi į teismą dėl bankroto.

Kokios skolos nurašomos po bankroto, o kokios lieka

Sėkmingai įvykdžius mokumo atkūrimo planą, teismas nutartimi nurašo likusią finansinių įsipareigojimų dalį. Tačiau ne visos skolos panaikinamos. Įstatymas aiškiai atskiria privačius civilinius įsipareigojimus nuo viešojo intereso ar asmeninės atsakomybės skolų.

Skolos, kurios paprastai nurašomos:

- Vartojimo kreditai ir greitieji kreditai

- Banko paskolos (išskyrus užtikrintas hipoteka, kurios padengiamos pardavus įkeistą turtą)

- Kreditinių kortelių įsiskolinimai

- Komunalinių paslaugų ir telekomunikacijų sąskaitų skolos

- Dalis mokesčių įsiskolinimų VMI ar Sodrai

- Skolos pagal laidavimo sutartis, kai asmuo laidavo už kito paskolą

Skolos, kurios lieka ir po bankroto:

- Alimentai vaikams ir kiti išlaikymo įsipareigojimai

- Žalos atlyginimas, atsiradęs dėl tyčinių nusikaltimų

- Administracinės ir baudžiamosios baudos

- Skolos, kurias skolininkas prisiėmė tyčiniais ar nesąžiningais veiksmais

Ši takoskyra grindžiama dviem principais. Pirma, viešasis interesas: vaiko teisė į išlaikymą ar nukentėjusiojo teisė į žalos atlyginimą negali būti panaikinta finansine procedūra. Antra, asmeninė atsakomybė: bankrotas neapsaugo nuo padarinių už tyčinius veiksmus.

Atskirai vertinamas laidavimas. Jei skolininkas pats laidavo už kito paskolą, ši pareiga gali būti nurašoma kaip bet kuris kitas civilinis įsipareigojimas. Tačiau paskolos su laiduotoju atveju kreditorius nepraranda teisės — išieškojimas tiesiog perkeliamas laiduotojui, kuris privalo padengti likusią sumą.

Praktinis pavyzdys padeda suprasti veikimą. Jei asmuo turi 40 000 € vartojimo paskolų ir 5 000 € alimentų įsiskolinimą, bankrotas leistų nurašyti pirmąją sumą po plano įvykdymo, o 5 000 € alimentų skola toliau liktų ir būtų išieškoma įprasta tvarka.

Fizinio asmens bankroto pasekmės ir apribojimai

Bankroto procedūra reiškia ne tik skolų nurašymą, bet ir tam tikrus apribojimus skolininko gyvenime. Šie apribojimai galioja procedūros metu, o kai kurios pasekmės jaučiamos ir vėliau.

Bylos eigoje skolininkas negali laisvai disponuoti turtu, įmonės sandoriai derinami su administratoriumi. Asmuo taip pat negali užimti įmonės vadovo ar kitų atsakingų pareigų, o pats bankroto faktas skelbiamas viešame AVNT registre, prieinamame bet kuriam interesuotam asmeniui.

Visgi, ne visas turtas parduodamas. Skolininkui paliekami būtini namų apyvokos daiktai, drabužiai, darbo įrankiai bei pajamų dalis pragyvenimui, paprastai siejama su MMA dydžiu. Tikslią ribą kiekvienu atveju nustato teismas pagal šeimos sudėtį ir poreikius.

Vienintelio būsto klausimas sprendžiamas individualiai. Kuklaus dydžio gyvenamasis būstas tam tikromis sąlygomis gali būti išsaugotas, ypač jei jame gyvena nepilnamečiai vaikai. Tačiau didelės vertės nekilnojamasis turtas, prabangūs automobiliai ar antras būstas paprastai realizuojami kreditorių naudai.

Ilgalaikės pasekmės jaučiamos finansų rinkoje. Bankroto faktas fiksuojamas kreditų istorijos duomenų bazėse ir lieka matomas skolintojams, todėl naujų paskolų gavimas tampa sudėtingas kelerius metus. Darbo paieškos finansų, audito ar vadovaujančių pareigų sektoriuje taip pat gali tapti sunkesnės.

Kita vertus, procedūra suteikia realią finansinę pradžią iš naujo. Pasibaigus bankrotui, žmogus išsivaduoja iš antstolių spaudimo, atlyginimo areštų ir nuolat augančių palūkanų. Daugelis skolininkų iš pradžių jaučia gėdą ar nerimą dėl visuomenės reakcijos, bet bankrotas yra teisinė priemonė, sukurta būtent tokioms situacijoms, kai objektyvios aplinkybės, kaip liga ar darbo netekimas, padaro skolas neįveikiamomis.

Fizinio asmens bankrotas: dažniausiai užduodami klausimai

Kiek trunka fizinio asmens bankroto procedūra Lietuvoje?

Visa procedūra paprastai trunka apie 3,5–4 metus. Mokumo atkūrimo planas vykdomas 3 metus, prieš tai teismas skiria 4 mėnesių terminą jam parengti, o pareiškimo nagrinėjimas iki bylos iškėlimo užtrunka dar kelis mėnesius. Terminas gali būti pratęstas, jeigu teismas laukia tyrimo institucijų išvados dėl galimų BK 207, 208, 209, 216, 222 ar 223 straipsniuose numatytų nusikaltimų požymių.

Kiek kainuoja fizinio asmens bankrotas?

Pagrindiniai kaštai yra trys: žyminis mokestis teismui, bankroto administratoriaus atlyginimas pagal FABĮ ir advokato paslaugos, jei skolininkas nesitvarko savarankiškai. Bendra suma paprastai siekia nuo kelių šimtų iki kelių tūkstančių eurų, priklausomai nuo turto ir kreditorių skaičiaus. Neturintys lėšų gali kreiptis į valstybės garantuojamą teisinę pagalbą, kuri padengia advokato išlaidas pagal asmens pajamas.

Kokios skolos nėra nurašomos per fizinio asmens bankrotą?

Bankrotas nenurašo alimentų vaikams, žalos atlyginimo dėl nusikalstamų veikų, administracinių ir baudžiamųjų baudų bei skolų, atsiradusių dėl tyčinių skolininko veiksmų. Įstatymas šias kategorijas išskiria dėl viešojo intereso ir asmeninės atsakomybės principo: vaikų išlaikymas ir nukentėjusiųjų teisės negali būti panaikintos teismo nutartimi, o už tyčinę žalą skolininkas privalo atsakyti pats.

Ar bankrutavus prarasiu visą turtą?

Ne, viso turto prarasti netenka. Įstatymas garantuoja minimalius pragyvenimo poreikius: būtinus namų apyvokos daiktus, drabužius, darbo priemones bei dalį pajamų kasdienėms išlaidoms. Vienintelio būsto klausimas sprendžiamas individualiai — kuklesnis, šeimai būtinas gyvenamasis plotas dažnai išsaugomas, tačiau didelės vertės nekilnojamasis turtas paprastai parduodamas kreditorių naudai.

Ar po bankroto galėsiu gauti paskolą?

Taip, bet tai bus sudėtingiau. Bankroto faktas lieka kreditų istorijoje ir matomas viešame AVNT registre, todėl bankai bei kredito unijos paskolos paraišką dažniausiai atmeta arba siūlo aukštesnes palūkanas. Reputaciją atkurti galima palaipsniui: laiku mokant komunalinius mokesčius, naudojant nedideles kredito linijas ir jas tvarkingai dengiant. Po kelerių metų stabilios mokėjimų istorijos kreditingumas atsistato.

Bankrotas yra kraštutinė priemonė, prasminga tik tada, kai skolų suma realiai viršija galimybes jas grąžinti per artimiausius metus. Prieš žengiant šį žingsnį verta įvertinti alternatyvas: skolų refinansavimą, konsolidavimą į vieną mėnesinę įmoką arba derybas su kreditoriais dėl atidėjimo. Jei svarstote skolų sutvarkymą prieš kreipdamiesi į teismą, paskolupalyginimas.lt surenka skolintojų sąlygas vienoje vietoje, kad galėtumėte priimti informuotą sprendimą greitai ir nemokamai.